从2002年开始,美国《福布斯》杂志中文版利用税负痛苦指数对全球多个国家和地区的税负进行排行。该指数是将一国主体税种的最高边际法定税率直接加总得到的,共包括6个指标,即公司所得税、个人所得税、雇主社保金、雇员社保金、财产税和销售税(包括增值税)。在2002年初次公布的排行中,法国排名第一,比利时排名第二,中国排名第三。这之后的几年中我国的排名一直在前5名之内,其中列为第2位的年份占了一半。这一排名存在着不合理性,但笔者曾经做过系统的分析,①尽管福布斯指数这一评价方法存在着简单相加的不合理问题,根据这一指数是无法正确评价我国的实际税负水平的,但从另一个侧面来看,《福布斯》在进行排名时所使用的方法,或者叫做游戏规则是统一的,也就是说在其所评价的国家中使用的指标口径是一样的,我国的这一指标之所以排在了前列,还是说明在一些特定的税种上存在着名义税率过高等问题,因此我们需要以发展和比较的视角来考察我国的税负走势及相关的税制调整。 一、我国税收增长与税收负担的走势分析 近年来我国的税收收入取得了快速增长,税收收入从1994年的5 126亿元,增长到2010年的77 390亿元,17年间增长了15倍,年均增长率为18.63%;而同期的经济增长速度平均增长为9.21%,即使使用当年价格计算,14.24%的平均增长速度也远低于税收收入的平均增长幅度。② 需要注意的是,在西方国家政府收入形式比较规范的情况下,广义的税收负担是用政府财政收入占GDP的比重来衡量的。由于国外的政府收入与财政收入是一个概念,而财政收入中的绝大部分是税收收入,所以一般意义上的税收负担是用税收收入占国内生产总值(GDP)的比重来衡量的。但由于我国政府收入形式还不规范,政府收入中除税收收入之外,还包括相当数量的非税收入和债务收入,同时把社保基金也考虑为一种征收(我国还没有社保税)。基于以上原因,通常情况下,把我国的税收负担用不同的口径进行分析:一是税收收入占GDP的比重,称之为狭义的税收负担。二是政府收入占GDP的比重,称之为广义的税收负担。这里的政府收入,不仅包括税收收入,而且包括财政收入、国债收入、社会保障费(基金)收入等(见表1)。 从表1可以看出,我国的狭义税收负担的确不是很高,按照表中17年数据平均计算的结果为14.22%,最高的2010年也没有超过20%;但如果用大口径的税收负担来考察,这个数据则显得过高,17年平均的广义税负为36.18%,2010年则接近了50%。 从表1还可以清晰地看出,我国税收负担的走势,不论是狭义的税收负担还是本文定义的广义的税收负担,近年来均是一个不断增长的态势。而回顾自1994年以来我国实行的财政政策的周期可以看出,无论是积极财政政策还是稳健的财政政策,作为财政工具的税收似乎并没有与我国的财政政策周期同步,见图1。 1994年以来,我国的财政政策大致分为1994-1997年间的紧缩财政政策、1998-2002年的积极财政政策、2003-2008年9月间的稳健财政政策和2008年10月至今的积极财政政策等几个阶段。可以看出,十多年来,在不同的经济发展阶段,我国先后执行了不同类型的针对性财政政策。但在税收总量上我们并没有真正感受到税收与之配合的相关性。当然就税收结构来看,也有有增有减的调整,但总体上看税收还是快速增加的。2008年金融危机之后新一轮积极财政政策的力度相当大,但在手段的应用上过多地依赖于国债和赤字,通过加大政府投资力度维持了经济的高速增长。

图1 我国税收增长与财政政策周期的对比(单位:亿元)

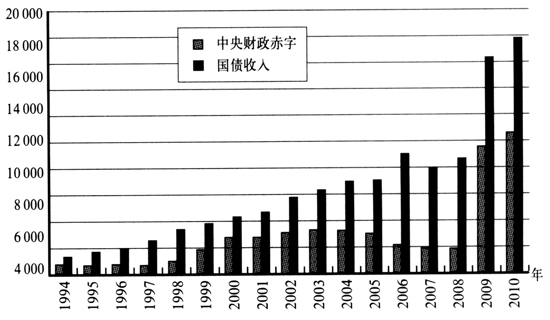

图2 1994年以来我国财政赤字与国债发行的情况(单位:亿元) 从图2可以清楚地看到,2008年后新一轮积极财政政策更加倚重赤字和国债,我国的赤字率在2009年已接近3%,过高的赤字率和债务额往往会加大财政运行风险。进入2011年,我国税收收入增长的态势依然不减,2011年上半年我国的财政收入增长率又超过30%,在目前整体经济状况不是很稳定的情况下,这种走势是值得商榷的。我们再来考察经济合作与发展组织(OECD)主要国家的税收负担水平情况,具体数据见表2。