云南省图书馆机构用户,欢迎您!

住房金融是住房市场发展和国民经济增长的推动力,中央经济工作会议明确提出“逐步形成符合国情的保障性住房体系和商品房体系”。文章在深入分析美国住房金融市场的运行机制、监管改革的基础上,对完善我国住房市场提出三条建议:一是需要专门为中低收入家庭购房建立政府担保机制;二是鼓励银行和保险公司通过开展按揭贷款转让和证券化为住房市场建立流动性补充机制;三是加强对住房金融市场的立法与监管。

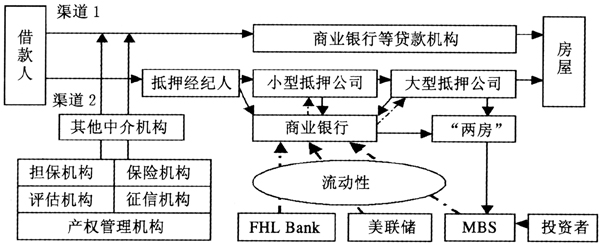

图1:住房金融一级市场:参加主体与运行机制 1.多元化的放款机构 美国的抵押贷款机构主要包括商业银行、储蓄银行、储蓄贷款协会、抵押公司(或抵押银行)和信用社。这些机构是抵押一级市场最主要的资金供给者。其中,储蓄银行、储蓄贷款协会是传统的抵押贷款机构。但是在20世纪80年代储贷危机之后,抵押贷款市场结构发生了变化,商业银行成为最主要的住房贷款资金供给者。 在美国金融危机前的抵押贷款市场中,抵押银行发挥了非常重要的作用,其中不乏像countrywide这样的超大型抵押银行①。因规模不同,抵押贷款机构在一级市场中的作用和业务形式有明显差异。小型贷款机构的主要作用是签订贷款合同,受资金规模限制而难以大量和长期持有抵押贷款。通常的情况是签约以后将抵押贷款卖给大型抵押公司、大型银行或保险公司,后者也可能再转卖给“两房”。与商业银行等存款式抵押贷款机构不同,抵押银行不能吸收存款。因此,其贷款资金来自于资本金和商业银行授信资金。 商业银行,特别是大型商业银行在抵押贷款一级市场中扮演了多重角色:一是自己签约抵押贷款;二是批发买进其他放款机构签约的抵押贷款;三是向抵押银行提供信贷额度。从这个意义上讲,商业银行是抵押贷款一级市场最主要和最终的资金供给者。 2.分工明确的中介机构 除抵押经纪人外,中介机构还包括保险、担保、评估、信用管理以及产权管理等机构。其中,经纪人主要充当借款人和放款机构的中介,将借款人打包分组并推荐给不同的贷款机构,降低借贷双方的交易成本,提高签约的成功率。信用管理局则为放款机构提供全面、准确、快捷的借款人信息。商业担保公司为一般抵押贷款提供担保,政府担保机构(如FHA)则专门为中低收入借款人提供担保,以增强其信用,从而使其获得银行的信贷支持。 3.建立政府担保机制 1933年大危机后,为刺激经济复苏和满足家庭购房需求,美国1934年成立了联邦住房管理局(FHA),1944年成立了退伍军人管理局(VA),1994年成立了农村住房服务部(RHS),专门为中低收入群体和退伍军人等特定人群购房提供政府担保。其中,FHA隶属于美国住房与城市发展部(HUD),而RHS隶属于美国农业部(USDA)。以FHA贷款为例,因为有政府背景的联邦住房管理局的担保,商业银行等放款机构向城市中低收入家庭购房发放贷款的意愿增强,并大幅度减低这些家庭抵押贷款的信贷门槛,如较低的首付比例(可低至3%)、较低的信用分数要求(比一般商业贷款低)、贷款期限更长。这些特殊做法大大提高了中低收入借款人的贷款可获得性。 4.多样化的贷款产品 按利率是否可变动来划分有固定利率贷款(FRM)、可调整利率贷款(ARM);按借款人信用等级来划分有最优贷款(prime)、次级贷款(subprime)、超A贷款(Alt-A)等三类;按还款方式来划分有等本息、等本金、分级偿还;按贷款后的债务整合来划分有再抵押贷款、反向抵押贷款、住房净值信贷额度和住房净值贷款等;按照担保人来划分有一般抵押贷款和政府支持抵押贷款项目,后者如联邦住房管理局贷款和退伍军人管理局贷款。 (二)二级市场 随着住房市场的迅速发展,资金来源成为抵押市场进一步壮大的制约因素。为帮助银行等改善资产流动性和得到更多的抵押贷款资金,美国逐步建立和完善住房抵押贷款二级市场,一是1932年成立了联邦住房贷款银行体系(FHLBank),FHLBank通过发债融资向其认可的会员单位提供低成本抵押资金;二是放款机构、保险公司、FHLBank等机构间开展贷款合同转让;三是通过“两房”实施贷款证券化。抵押贷款二级市场极大地促进了一级市场的发展。

图1:住房金融一级市场:参加主体与运行机制 1.多元化的放款机构 美国的抵押贷款机构主要包括商业银行、储蓄银行、储蓄贷款协会、抵押公司(或抵押银行)和信用社。这些机构是抵押一级市场最主要的资金供给者。其中,储蓄银行、储蓄贷款协会是传统的抵押贷款机构。但是在20世纪80年代储贷危机之后,抵押贷款市场结构发生了变化,商业银行成为最主要的住房贷款资金供给者。 在美国金融危机前的抵押贷款市场中,抵押银行发挥了非常重要的作用,其中不乏像countrywide这样的超大型抵押银行①。因规模不同,抵押贷款机构在一级市场中的作用和业务形式有明显差异。小型贷款机构的主要作用是签订贷款合同,受资金规模限制而难以大量和长期持有抵押贷款。通常的情况是签约以后将抵押贷款卖给大型抵押公司、大型银行或保险公司,后者也可能再转卖给“两房”。与商业银行等存款式抵押贷款机构不同,抵押银行不能吸收存款。因此,其贷款资金来自于资本金和商业银行授信资金。 商业银行,特别是大型商业银行在抵押贷款一级市场中扮演了多重角色:一是自己签约抵押贷款;二是批发买进其他放款机构签约的抵押贷款;三是向抵押银行提供信贷额度。从这个意义上讲,商业银行是抵押贷款一级市场最主要和最终的资金供给者。 2.分工明确的中介机构 除抵押经纪人外,中介机构还包括保险、担保、评估、信用管理以及产权管理等机构。其中,经纪人主要充当借款人和放款机构的中介,将借款人打包分组并推荐给不同的贷款机构,降低借贷双方的交易成本,提高签约的成功率。信用管理局则为放款机构提供全面、准确、快捷的借款人信息。商业担保公司为一般抵押贷款提供担保,政府担保机构(如FHA)则专门为中低收入借款人提供担保,以增强其信用,从而使其获得银行的信贷支持。 3.建立政府担保机制 1933年大危机后,为刺激经济复苏和满足家庭购房需求,美国1934年成立了联邦住房管理局(FHA),1944年成立了退伍军人管理局(VA),1994年成立了农村住房服务部(RHS),专门为中低收入群体和退伍军人等特定人群购房提供政府担保。其中,FHA隶属于美国住房与城市发展部(HUD),而RHS隶属于美国农业部(USDA)。以FHA贷款为例,因为有政府背景的联邦住房管理局的担保,商业银行等放款机构向城市中低收入家庭购房发放贷款的意愿增强,并大幅度减低这些家庭抵押贷款的信贷门槛,如较低的首付比例(可低至3%)、较低的信用分数要求(比一般商业贷款低)、贷款期限更长。这些特殊做法大大提高了中低收入借款人的贷款可获得性。 4.多样化的贷款产品 按利率是否可变动来划分有固定利率贷款(FRM)、可调整利率贷款(ARM);按借款人信用等级来划分有最优贷款(prime)、次级贷款(subprime)、超A贷款(Alt-A)等三类;按还款方式来划分有等本息、等本金、分级偿还;按贷款后的债务整合来划分有再抵押贷款、反向抵押贷款、住房净值信贷额度和住房净值贷款等;按照担保人来划分有一般抵押贷款和政府支持抵押贷款项目,后者如联邦住房管理局贷款和退伍军人管理局贷款。 (二)二级市场 随着住房市场的迅速发展,资金来源成为抵押市场进一步壮大的制约因素。为帮助银行等改善资产流动性和得到更多的抵押贷款资金,美国逐步建立和完善住房抵押贷款二级市场,一是1932年成立了联邦住房贷款银行体系(FHLBank),FHLBank通过发债融资向其认可的会员单位提供低成本抵押资金;二是放款机构、保险公司、FHLBank等机构间开展贷款合同转让;三是通过“两房”实施贷款证券化。抵押贷款二级市场极大地促进了一级市场的发展。