云南省图书馆机构用户,欢迎您!

上海安居房工程试点工作中,出现了一类陷于尴尬处境的人群,他们人均收入远低于2300元,获得了住房保障中心购买经济适用住房资格,却得不到银行贷款资格,产生这种现象的实质是政府制定的购房政策与银行贷款政策的冲突所致。政府在正式实施安居房工程时,应该同步推出廉租住房、经济适用住房,以申请人还款能力作为出发点,按还款能力大小确定经济适用住房或廉租住房,视目标群体还款能力的变化,调整经济适用住房或廉租住房的建造安排比例,以此避免购房政策、贷款政策的冲突,让中低收入者真正实现“居者有其屋”的愿望。

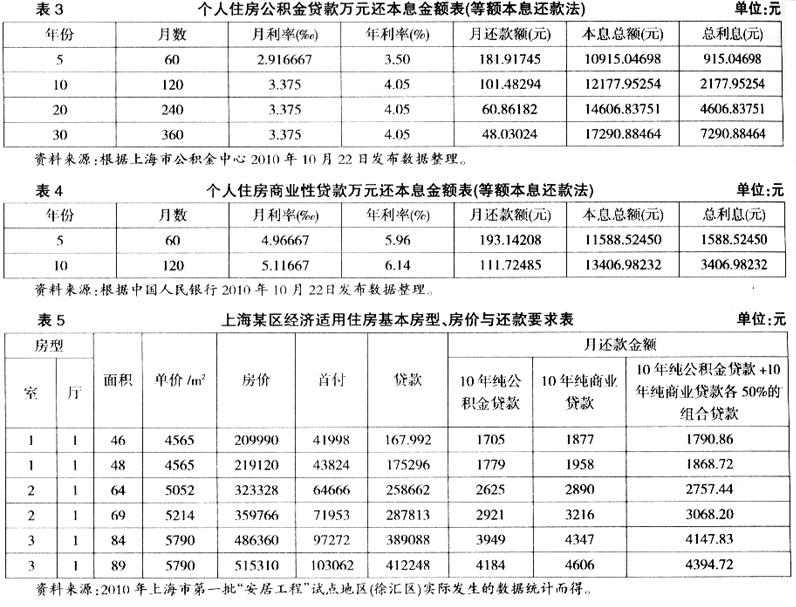

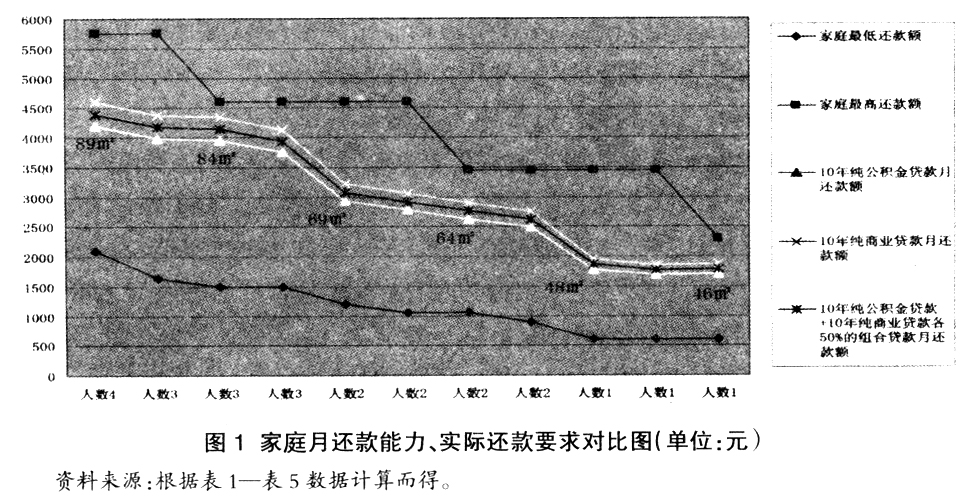

《上海市住房公积金个人购买经济适用住房实施细则》中关于经济适用住房公积金贷款的申请额度规定:借款人、共同借款人计算住房公积金月缴存额的工资基数×规定比例×12个月×贷款期限。 《个人购买经济适用住房贷款管理办法》(试行)中关于经济适用住房贷款额度计算规定:(1)纯商业性贷款的贷款额度和组合贷款的贷款额度根据借款人及家庭的还款能力确定,最高均不得超过房屋总价的80%;(2)纯商业性贷款最高可贷额度=家庭月可还款额÷万元还款试算表中对应贷款年限的月还款额;(3)以所购经济适用住房作抵押并由区(县)住房保障机构承诺回购的,贷款期限最长不超过10年,其每月还款额见表4。 经济适用住房购房政策与贷款政策冲突在实践上的表现形式见表5和图1。(1)根据表5和图1数据分析得出:相当部分购房者月实际收入难以覆盖银行月实际还款金额。以某区经济适用住房最小面积46平方米、最低房价4563元/平方米计算,借款10年,月最少还款在1705元以上,是最高收入家庭还款能力的下限,却是最低收入家庭还款能力的上限,即人均收入900元以下的低收入家庭还是无法支付最小的经济适用住房贷款;以最大面积89平方米、最高房价5790元/平方米计算,借款10年,月最少还款在4184元以上,亦排在最高收入家庭还款能力的上限,即人均收入2300元以下的高收入家庭同样也支付不起最大的经济适用住房贷款;(2)符合经济适用住房购房政策对象,不一定符合金融机构贷款政策的,如刚退休的王女士提出经济适用房的申请已获住房保障中心批准,但金额15万,期限10年的个人住房贷款申请未获银行批准。政府住房保障中心批准的依据是均月可支配收入低于2300元。银行不批准的理由是,王女士退休工资为1200元,扣除规定的500-600元生活费后可用于还款金额600-700元,不能覆盖15万元贷款月最低还款1522元条件。

《上海市住房公积金个人购买经济适用住房实施细则》中关于经济适用住房公积金贷款的申请额度规定:借款人、共同借款人计算住房公积金月缴存额的工资基数×规定比例×12个月×贷款期限。 《个人购买经济适用住房贷款管理办法》(试行)中关于经济适用住房贷款额度计算规定:(1)纯商业性贷款的贷款额度和组合贷款的贷款额度根据借款人及家庭的还款能力确定,最高均不得超过房屋总价的80%;(2)纯商业性贷款最高可贷额度=家庭月可还款额÷万元还款试算表中对应贷款年限的月还款额;(3)以所购经济适用住房作抵押并由区(县)住房保障机构承诺回购的,贷款期限最长不超过10年,其每月还款额见表4。 经济适用住房购房政策与贷款政策冲突在实践上的表现形式见表5和图1。(1)根据表5和图1数据分析得出:相当部分购房者月实际收入难以覆盖银行月实际还款金额。以某区经济适用住房最小面积46平方米、最低房价4563元/平方米计算,借款10年,月最少还款在1705元以上,是最高收入家庭还款能力的下限,却是最低收入家庭还款能力的上限,即人均收入900元以下的低收入家庭还是无法支付最小的经济适用住房贷款;以最大面积89平方米、最高房价5790元/平方米计算,借款10年,月最少还款在4184元以上,亦排在最高收入家庭还款能力的上限,即人均收入2300元以下的高收入家庭同样也支付不起最大的经济适用住房贷款;(2)符合经济适用住房购房政策对象,不一定符合金融机构贷款政策的,如刚退休的王女士提出经济适用房的申请已获住房保障中心批准,但金额15万,期限10年的个人住房贷款申请未获银行批准。政府住房保障中心批准的依据是均月可支配收入低于2300元。银行不批准的理由是,王女士退休工资为1200元,扣除规定的500-600元生活费后可用于还款金额600-700元,不能覆盖15万元贷款月最低还款1522元条件。

三、引发经济适用住房购房政策与贷款政策冲突的原因 从图1可以清晰地看到,月还款能力在4500元以上的家庭,有能力归还84-89平方米经济适用住房贷款;月还款能力在3500-4500元以上的家庭,有能力归还64-69平方米经济适用住房贷款;月还款能力在2000-3500元以上的家庭,有能力归还46-48平方米经济适用住房贷款。

三、引发经济适用住房购房政策与贷款政策冲突的原因 从图1可以清晰地看到,月还款能力在4500元以上的家庭,有能力归还84-89平方米经济适用住房贷款;月还款能力在3500-4500元以上的家庭,有能力归还64-69平方米经济适用住房贷款;月还款能力在2000-3500元以上的家庭,有能力归还46-48平方米经济适用住房贷款。