云南省图书馆机构用户,欢迎您!

中共中央在《关于制定国民经济和社会发展第十二个五年规划的建议》中提出了构建有利于转变经济发展方式的财税体制的重要任务。在回顾了近年来税收超增长、税负高水平与经济转型的现实矛盾以及结构性减税效应的基础上,提出了扩大增值税征收范围、开征环保税、改革个人所得税、加强收入分配调节、推动产业结构调整等建议,以进一步发挥税收推进经济发展方式转型的职能作用,最终构建有利于转变经济发展方式的财税体制。

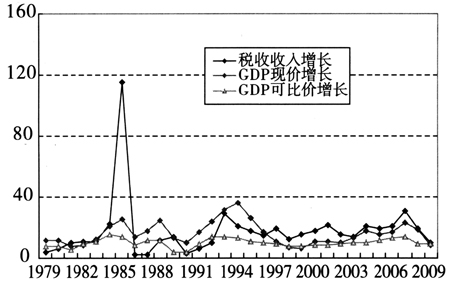

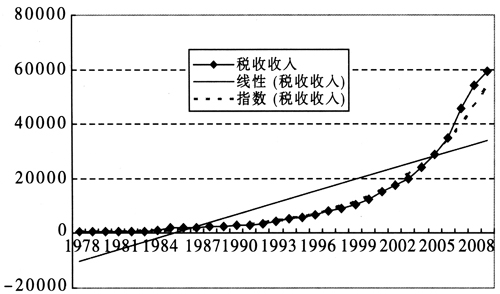

图1 税收增长与GDP增长率比较

图1 税收增长与GDP增长率比较  图2 1978年至2009年税收收入趋势图 从税收弹性角度看,1994年实行分税制之前,除了1985年之外,税收弹性都明显偏低。1994年以后税收弹性呈上升趋势,1999年、2001年税收弹性均超过2,分别达2.45和2.05。可见,税收超经济增长现象比较明显,由此带来的直接结果必然是企业的税收负担较重。理论上讲,以商品流转额为计税依据,采用比例税率的税制结构,税收增长率一般应低于GDP的增长率,即税收弹性系数小于1。我国税制结构中流转税占绝对比重,流转税又以增值税为绝对主体,而增值税是以经济增量(销售收入)为计税依据的,因而当经济增量以较高速度增长时,税收收入对经济增长的弹性系数应是小于1。由此可见,近些年来我国实际上执行的是增税政策。当然,弹性系数大小与经济增长方式有关,如果经济增长是高投入的产值速度型外延扩张,则GDP增量能提供的税收收入增量就很有限;如果是经济效益型增长,那么同等的经济增量可提供的税收收入要多得多,弹性系数也相应较高。 (二)宏观税负的现实矛盾 宏观税负(税收占GDP比重)是指一个国家的总体税负水平,反映的是税收与国民经济总量之间的关系。宏观税负是纳税人承受国家税收的状况,反映一定时期内社会产品在国家与纳税人之间的税收分配数量关系,体现了国家的税收政策,是税收的核心和灵魂。在如何界定“税收收入”方面有不同的方法,由此形成计算宏观税负的不同口径和不同结论。一些政府官员认为,2007年至2009年,我国宏观税负分别为24%、24.7%和25.4%,不仅远低于工业化国家平均水平,而且也低于发展中国家的平均水平。不论是以含社会保障缴款的宏观税负,还是以不含社会保障缴款的宏观税负进行比较,我国宏观税负目前仍处于世界较低水平[1]。部分学者认为,按照国际货币基金组织(IMF)的统计口径,中国全口径政府收入2009年超过10万亿元,2007年至2009年,宏观税负水平分别达到31.5%、30.9%、32.2%[2]。著名的财经杂志《福布斯》发布报告,认为2009年中国税负全球第二,此前也曾有过类似结论。虽然计算口径不尽相同,但改革开放以来,我国宏观税负整体上呈上升趋势是不争的事实。有研究表明,在经合组织标准“大财政”口径之下,我国税负2000年就达到22.43%,2005年增长到32.32%,2006年为34.8%。在2006年,美国这一比例仅为28%,经合组织国家平均水平为30.5%。我国宏观税负水平已经大幅高出这些国家和地区。即便是不考虑土地出让收入,2007年中国宏观税负水平也达到了27.2%。这些计算方法得出的结果,都大幅高于政府学派的研究结果,政府学派认为2007年我国宏观税负仅为24%。不过这已经有了很大的进步,因为很多人士过去一直用狭义口径来衡量税负,这一口径在2006年大约只有18%。

图2 1978年至2009年税收收入趋势图 从税收弹性角度看,1994年实行分税制之前,除了1985年之外,税收弹性都明显偏低。1994年以后税收弹性呈上升趋势,1999年、2001年税收弹性均超过2,分别达2.45和2.05。可见,税收超经济增长现象比较明显,由此带来的直接结果必然是企业的税收负担较重。理论上讲,以商品流转额为计税依据,采用比例税率的税制结构,税收增长率一般应低于GDP的增长率,即税收弹性系数小于1。我国税制结构中流转税占绝对比重,流转税又以增值税为绝对主体,而增值税是以经济增量(销售收入)为计税依据的,因而当经济增量以较高速度增长时,税收收入对经济增长的弹性系数应是小于1。由此可见,近些年来我国实际上执行的是增税政策。当然,弹性系数大小与经济增长方式有关,如果经济增长是高投入的产值速度型外延扩张,则GDP增量能提供的税收收入增量就很有限;如果是经济效益型增长,那么同等的经济增量可提供的税收收入要多得多,弹性系数也相应较高。 (二)宏观税负的现实矛盾 宏观税负(税收占GDP比重)是指一个国家的总体税负水平,反映的是税收与国民经济总量之间的关系。宏观税负是纳税人承受国家税收的状况,反映一定时期内社会产品在国家与纳税人之间的税收分配数量关系,体现了国家的税收政策,是税收的核心和灵魂。在如何界定“税收收入”方面有不同的方法,由此形成计算宏观税负的不同口径和不同结论。一些政府官员认为,2007年至2009年,我国宏观税负分别为24%、24.7%和25.4%,不仅远低于工业化国家平均水平,而且也低于发展中国家的平均水平。不论是以含社会保障缴款的宏观税负,还是以不含社会保障缴款的宏观税负进行比较,我国宏观税负目前仍处于世界较低水平[1]。部分学者认为,按照国际货币基金组织(IMF)的统计口径,中国全口径政府收入2009年超过10万亿元,2007年至2009年,宏观税负水平分别达到31.5%、30.9%、32.2%[2]。著名的财经杂志《福布斯》发布报告,认为2009年中国税负全球第二,此前也曾有过类似结论。虽然计算口径不尽相同,但改革开放以来,我国宏观税负整体上呈上升趋势是不争的事实。有研究表明,在经合组织标准“大财政”口径之下,我国税负2000年就达到22.43%,2005年增长到32.32%,2006年为34.8%。在2006年,美国这一比例仅为28%,经合组织国家平均水平为30.5%。我国宏观税负水平已经大幅高出这些国家和地区。即便是不考虑土地出让收入,2007年中国宏观税负水平也达到了27.2%。这些计算方法得出的结果,都大幅高于政府学派的研究结果,政府学派认为2007年我国宏观税负仅为24%。不过这已经有了很大的进步,因为很多人士过去一直用狭义口径来衡量税负,这一口径在2006年大约只有18%。