云南省图书馆机构用户,欢迎您!

房价和宏观调控是我国房地产市场的永恒话题,在简要回顾两者关系后,指出以需求和供给为导向的宏观调控已陷入政策陷阱,须从制度视角重新审视房地产调控政策。在重点分析了房地产市场的四大制度“症结”后,指出制度扭曲是房价居高不下、保障性住房供给不足和政策失灵的根本原因,唯有从制度重建的角度出发才能摆脱政策陷阱,维护房地产市场的健康发展。

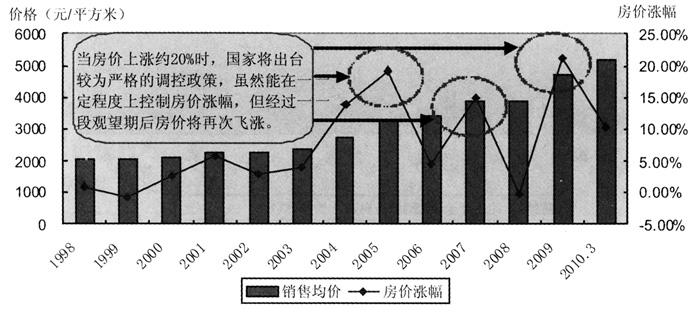

图1 房价上涨与政策调控 资料来源:国家统计局和Wind数据库,其中销售均价=销售金额/销售面积。 二、我国房地产市场的制度“症结” (一)土地制度“症结” 20世纪80年代以来,我国土地制度经历了土地使用权有偿使用的重大变革,1996年确立了协议出让土地使用权制度,但协议出让制度因信息不透明、缺乏竞争和次序混乱等弊端容易滋生寻租和腐败现象,导致土地价格扭曲和国有资产流失。为了规范土地使用权出让市场,2002年将“招挂拍”出让制度引入经营性土地出让市场,2006年工业用地也开始实施“招挂拍”制度。从理论上讲,“招挂拍”制度提高了土地市场交易透明度,遏制了寻租行为,避免了贪污腐败,是土地制度设计上的一大进步。但是,政府在土地出让市场中既是土地收购者,又是土地出让者,是名副其实的土地市场“做市商”。“双重”角色决定了政府必然会对土地市场进行人为分割,导致“市场化不足和市场化过度”同时并存。这又会产生两大问题,一是农村的宅基地和集体土地无法通过市场途径流转,导致土地供给不足,且政府以较低的价格征用、收购农民土地又必然损害农民利益;二是开发商为了获取“生命之源”和“发展之本”,会不顾一切地“拿地”,开发商的非理性行为必然不断推高土地价格,导致“地王”频现。 地方政府是土地制度的最大受益者,“一口进一头出”的土地征收出让模式让其“财源滚滚”,“土地财政依赖症”十分明显。根据中国指数研究院检测数据,2009年中国土地出让金总额达到1.5万亿元,占全国6.8万亿总财政收入的22.06%,国家财政对土地出让金依赖度较高。如果从地方财政一般预算收入来看,地方政府对土地财政依赖度更高,甚至部分城市土地出让金收入大于一般预算收入。从图2可知,土地出让金与地方财政一般预算收入比最高的城市是杭州,达到202.3%;其次是佛山,为130.7%;最低为苏州,也达到36.9%。地方政府对土地财政的依赖决定了其对房市调控的态度,很容易成为房地产市场“救市急先锋”和政策严控的“消极执行者”。因此,土地制度的“症结”就在于地方政府的“土地财政依赖症”。 (二)住房供给制度“症结” 1998年的“房改”终结了福利分房制度,使住房制度走上了市场化改革之路。市场化虽然能够有效增加住房供给和改善居住条件,但是在总量供给不足和需求持续旺盛的条件下,过度市场化必然会推高房价,中低收入家庭根本无力承受高房价,其住房问题无法通过市场途径解决。虽然我国一直强调建立以中低收入家庭为对象、具有社会保障性质的住房保障体系③,但在实际的政策执行中,保障性住房建设进展明显滞后于商品房建设。从表1可以看出,1999-2009年我国经济适用房无论是投资规模、开工面积还是竣工套数、销售面积均明显滞后于商品房,经济适用房在住房供给体系中的比重不断下降,住房供给完全由市场主导。根据“4万亿投资计划”,2009年全国保障性安居工程将计划投资1676亿元,但截至2009年8月末保障性住房建设仅完成投资394.9亿元,占比23.6%。

图1 房价上涨与政策调控 资料来源:国家统计局和Wind数据库,其中销售均价=销售金额/销售面积。 二、我国房地产市场的制度“症结” (一)土地制度“症结” 20世纪80年代以来,我国土地制度经历了土地使用权有偿使用的重大变革,1996年确立了协议出让土地使用权制度,但协议出让制度因信息不透明、缺乏竞争和次序混乱等弊端容易滋生寻租和腐败现象,导致土地价格扭曲和国有资产流失。为了规范土地使用权出让市场,2002年将“招挂拍”出让制度引入经营性土地出让市场,2006年工业用地也开始实施“招挂拍”制度。从理论上讲,“招挂拍”制度提高了土地市场交易透明度,遏制了寻租行为,避免了贪污腐败,是土地制度设计上的一大进步。但是,政府在土地出让市场中既是土地收购者,又是土地出让者,是名副其实的土地市场“做市商”。“双重”角色决定了政府必然会对土地市场进行人为分割,导致“市场化不足和市场化过度”同时并存。这又会产生两大问题,一是农村的宅基地和集体土地无法通过市场途径流转,导致土地供给不足,且政府以较低的价格征用、收购农民土地又必然损害农民利益;二是开发商为了获取“生命之源”和“发展之本”,会不顾一切地“拿地”,开发商的非理性行为必然不断推高土地价格,导致“地王”频现。 地方政府是土地制度的最大受益者,“一口进一头出”的土地征收出让模式让其“财源滚滚”,“土地财政依赖症”十分明显。根据中国指数研究院检测数据,2009年中国土地出让金总额达到1.5万亿元,占全国6.8万亿总财政收入的22.06%,国家财政对土地出让金依赖度较高。如果从地方财政一般预算收入来看,地方政府对土地财政依赖度更高,甚至部分城市土地出让金收入大于一般预算收入。从图2可知,土地出让金与地方财政一般预算收入比最高的城市是杭州,达到202.3%;其次是佛山,为130.7%;最低为苏州,也达到36.9%。地方政府对土地财政的依赖决定了其对房市调控的态度,很容易成为房地产市场“救市急先锋”和政策严控的“消极执行者”。因此,土地制度的“症结”就在于地方政府的“土地财政依赖症”。 (二)住房供给制度“症结” 1998年的“房改”终结了福利分房制度,使住房制度走上了市场化改革之路。市场化虽然能够有效增加住房供给和改善居住条件,但是在总量供给不足和需求持续旺盛的条件下,过度市场化必然会推高房价,中低收入家庭根本无力承受高房价,其住房问题无法通过市场途径解决。虽然我国一直强调建立以中低收入家庭为对象、具有社会保障性质的住房保障体系③,但在实际的政策执行中,保障性住房建设进展明显滞后于商品房建设。从表1可以看出,1999-2009年我国经济适用房无论是投资规模、开工面积还是竣工套数、销售面积均明显滞后于商品房,经济适用房在住房供给体系中的比重不断下降,住房供给完全由市场主导。根据“4万亿投资计划”,2009年全国保障性安居工程将计划投资1676亿元,但截至2009年8月末保障性住房建设仅完成投资394.9亿元,占比23.6%。  图2 2009年部分城市土地出让金与一般预算收入 资料来源:中国指数研究院。 表1 1999-2009年我国经济适用投资、新开工面积、销售面积与竣工套数占比 时间 占房地产投资 占住宅投资 占商品房新开工面积 占住宅新开工面积 占商品房销售面积 占住宅销售面积 占商品住宅竣工套数 1999 10.7% 16.6%17.6% 21.1% 18.6% 20.8% 24.9%

图2 2009年部分城市土地出让金与一般预算收入 资料来源:中国指数研究院。 表1 1999-2009年我国经济适用投资、新开工面积、销售面积与竣工套数占比 时间 占房地产投资 占住宅投资 占商品房新开工面积 占住宅新开工面积 占商品房销售面积 占住宅销售面积 占商品住宅竣工套数 1999 10.7% 16.6%17.6% 21.1% 18.6% 20.8% 24.9%