云南省图书馆机构用户,欢迎您!

韩国是OECD成员国之一,也是社会经济发展水平较高的发展中国家。为了应对人口老龄化带来的挑战,韩国政府提出了以促进经济增长、增加财政收入、调节贫富差距和完善地方税制为目标,以公司所得税、个人所得税、增值税、消费税和财产税为主要手段的一揽子税制改革方案,为中国人口老龄化背景下的税制改革提供了有益的借鉴。

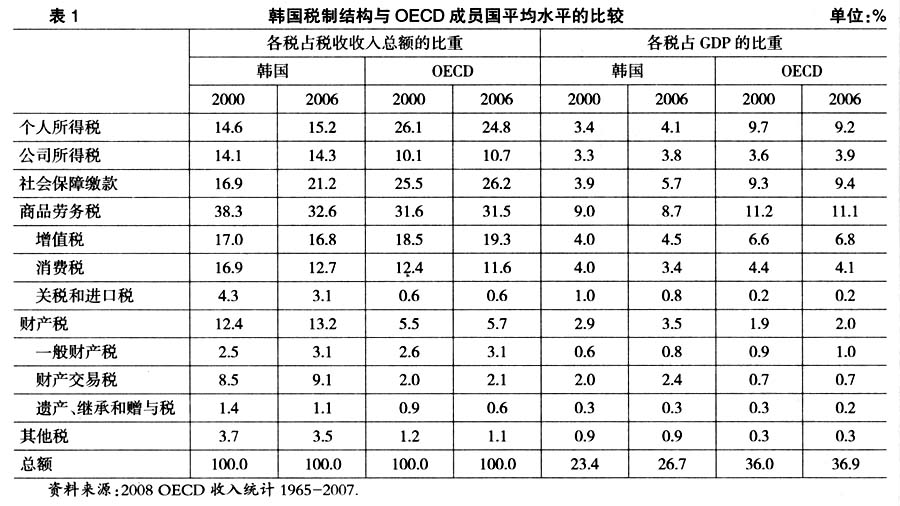

(一)韩国税制特点 与OECD其他成员国相比,韩国税制具有以下特点: 第一,个人所得税在税制体系中的比重偏低。与OECD其他成员国相比,韩国个人所得税比重偏低,2006年个人所得税占税收总额的比重为15.2%,占GDP的比重为4.1%,大大低于OECD成员国24.8%和9.2%的平均水平。同时,个人所得税最高边际税率为35%,也低于OECD成员国43%的平均税率。此外,在个人所得税的制度设计中,由于存在大量的税收扣除和减免税优惠,不仅使纳税人数量较少,也使个人所得税收入难以成为主要税收来源。 第二,社会保障缴款已成为政府财政收入的重要来源。2006年社会保障缴款占税收总额的比重从2000年的16.9%提高到21.2%。但是,由于社会保障缴款率偏低以及公共养老制度缺乏灵活性,社会保障缴款占税收总额的比重和占GDP的比重均低于OECD成员国的平均水平。 第三,对商品劳务课税在税制体系中占重要地位。韩国对商品劳务的课税占税收总额的1/3以上,其中增值税在商品劳务税中占主导地位,2006年增值税占税收收入总额的16.8%,尽管韩国增值税一直采用10%的单一税率,但由于其税基较宽,仍保持了较高的征收率。此外,消费税主要是对特定商品和劳务征税,2006年消费税占税收总额的比重为12.7%,略高于OECD成员国11.6%的平均水平。关税和进口税占税收总额的3.1%,在OECD成员国中处于最高水平。 第四,财产税占税收总额的13.2%,大大高于OECD成员国5.7%的平均水平。其中,财产交易税如注册税和取得税占较大比重,而对财产保有环节的课税却低于OECD平均水平。遗产、继承和赠与税占税收收入总额的1.1%,居OECD成员国第三位。 此外,在韩国税制体系中,准税收仍占有重要地位。所谓准税收就是指由大量收费和缴款组成的收入,这种收入没有根据税法进行课征,多数情况下是为了筹集预算外资金而采取随意的和非透明方式对企业征收的。2006年韩国的这种准税收有100多项,占GDP的1.4%。 (二)人口老龄化对韩国税制带来的挑战 人口老龄化的到来将在养老金和医疗保险支出等方面带来巨大压力,同时,也使韩国现行税制面临四大挑战。 第一,如何在人口老龄化和全球化背景下保持经济增长。 人口老龄化对税收的影响可体现在两个方面:一是宏观税负水平,二是税制结构。在其他条件不变的情况下,国家税负水平提高会影响经济增长速度。研究表明,从长期来看,税收总额占GDP的比重每提高1个百分点,人均总产出将下降0.3%,如果考虑到投资效应,经济下降程度将达到0.6%至0.7%(Bassanini,Scarpetta,2001)。韩国税负水平在OECD成员国中相对较低,2007年为26.8%,低于35.9%的平均水平,位居OECD成员国倒数第二位。然而,随着人口老龄化的加剧,韩国税负水平面临着上升的压力。此外,一国的税制结构对经济主体的经济决策和社会经济规模也会产生影响。比如,如果对劳动力课税负担过重就会导致熟练程度低的劳动者失业,从而减少劳动力的投入,不利于人力资本的形成,影响技术进步。同样,在经济全球化和国际竞争日益加剧的背景下,企业对公司税制的国际差异也越来越敏感,而公司所得税税率过高必然带来投资减少。因此,如何在保证财政收入的前提下,完善公司所得税制度是税制改革的首要目标。 第二,如何增加财政收入,满足财政支出长期增长的需求。 韩国属于小政府国家,社会性支出相对较低,2006年韩国社会公共性支出仅占GDP的7%左右,是OECD成员国中水平最低的国家,其主要原因是韩国社会保障制度起步较晚,人口相对其他OECD成员国年轻。然而,人口老龄化的加剧会使国民养老金、国民健康保险和长期保健支出大幅度上升。据OECD模拟分析,到2050年,韩国用于健康和长期保健方面的公共支出占GDP的比重将提高6至9个百分点,养老金支出将提高8个百分点(Oliverira Martins,de la Maisonneuve,2006)。因此,如何增加财政收入,保障人口老龄化带来的日益增加的公共支出需要将成为税制改革的重要目标之一。

(一)韩国税制特点 与OECD其他成员国相比,韩国税制具有以下特点: 第一,个人所得税在税制体系中的比重偏低。与OECD其他成员国相比,韩国个人所得税比重偏低,2006年个人所得税占税收总额的比重为15.2%,占GDP的比重为4.1%,大大低于OECD成员国24.8%和9.2%的平均水平。同时,个人所得税最高边际税率为35%,也低于OECD成员国43%的平均税率。此外,在个人所得税的制度设计中,由于存在大量的税收扣除和减免税优惠,不仅使纳税人数量较少,也使个人所得税收入难以成为主要税收来源。 第二,社会保障缴款已成为政府财政收入的重要来源。2006年社会保障缴款占税收总额的比重从2000年的16.9%提高到21.2%。但是,由于社会保障缴款率偏低以及公共养老制度缺乏灵活性,社会保障缴款占税收总额的比重和占GDP的比重均低于OECD成员国的平均水平。 第三,对商品劳务课税在税制体系中占重要地位。韩国对商品劳务的课税占税收总额的1/3以上,其中增值税在商品劳务税中占主导地位,2006年增值税占税收收入总额的16.8%,尽管韩国增值税一直采用10%的单一税率,但由于其税基较宽,仍保持了较高的征收率。此外,消费税主要是对特定商品和劳务征税,2006年消费税占税收总额的比重为12.7%,略高于OECD成员国11.6%的平均水平。关税和进口税占税收总额的3.1%,在OECD成员国中处于最高水平。 第四,财产税占税收总额的13.2%,大大高于OECD成员国5.7%的平均水平。其中,财产交易税如注册税和取得税占较大比重,而对财产保有环节的课税却低于OECD平均水平。遗产、继承和赠与税占税收收入总额的1.1%,居OECD成员国第三位。 此外,在韩国税制体系中,准税收仍占有重要地位。所谓准税收就是指由大量收费和缴款组成的收入,这种收入没有根据税法进行课征,多数情况下是为了筹集预算外资金而采取随意的和非透明方式对企业征收的。2006年韩国的这种准税收有100多项,占GDP的1.4%。 (二)人口老龄化对韩国税制带来的挑战 人口老龄化的到来将在养老金和医疗保险支出等方面带来巨大压力,同时,也使韩国现行税制面临四大挑战。 第一,如何在人口老龄化和全球化背景下保持经济增长。 人口老龄化对税收的影响可体现在两个方面:一是宏观税负水平,二是税制结构。在其他条件不变的情况下,国家税负水平提高会影响经济增长速度。研究表明,从长期来看,税收总额占GDP的比重每提高1个百分点,人均总产出将下降0.3%,如果考虑到投资效应,经济下降程度将达到0.6%至0.7%(Bassanini,Scarpetta,2001)。韩国税负水平在OECD成员国中相对较低,2007年为26.8%,低于35.9%的平均水平,位居OECD成员国倒数第二位。然而,随着人口老龄化的加剧,韩国税负水平面临着上升的压力。此外,一国的税制结构对经济主体的经济决策和社会经济规模也会产生影响。比如,如果对劳动力课税负担过重就会导致熟练程度低的劳动者失业,从而减少劳动力的投入,不利于人力资本的形成,影响技术进步。同样,在经济全球化和国际竞争日益加剧的背景下,企业对公司税制的国际差异也越来越敏感,而公司所得税税率过高必然带来投资减少。因此,如何在保证财政收入的前提下,完善公司所得税制度是税制改革的首要目标。 第二,如何增加财政收入,满足财政支出长期增长的需求。 韩国属于小政府国家,社会性支出相对较低,2006年韩国社会公共性支出仅占GDP的7%左右,是OECD成员国中水平最低的国家,其主要原因是韩国社会保障制度起步较晚,人口相对其他OECD成员国年轻。然而,人口老龄化的加剧会使国民养老金、国民健康保险和长期保健支出大幅度上升。据OECD模拟分析,到2050年,韩国用于健康和长期保健方面的公共支出占GDP的比重将提高6至9个百分点,养老金支出将提高8个百分点(Oliverira Martins,de la Maisonneuve,2006)。因此,如何增加财政收入,保障人口老龄化带来的日益增加的公共支出需要将成为税制改革的重要目标之一。