一、我国环境税制模式选择 (一)我国环境税收体系现状及问题 一国的环境税体系一般包括三个部分,一是狭义的环境税,二是环境相关型税种,三是其他环境税收政策。我国现行实际征收的19个税种中与环境存在联系的税种主要有资源税、消费税、车船税、增值税和企业所得税等。从理论上,环境税体系可以而且应该对资源开采环节、原料使用和产品生产环节、产品销售、消费和使用环节的污染和生态有害行为进行全过程干预。但从目前我国的税制体系来看,名义上还没有以环境税命名、专门以环境调控为主要目的的税种,更没有形成完整的环境税体系,而且对生产环节这一产生污染最主要的环节仍以排污收费为主,缺乏完整的环境税收体系。因此,开征环境税势在必行。 (二)环境税制模式探讨 目前国际上通行的环境税主要有分设型和独立型两种。分设型环境税包括各个具体的分设的环境税税种,如按照具体的污染物来设立的单个小税种。同时,也有部分西方国家直接将环境税隐藏于其他税种之中,比如消费税,但是在分析的时候也称为环境税,这种环境税是非独立的环境税。 而独立环境税是指以环境保护为目的,针对污染和生态破坏等行为课征的征收范围相对较广的独立税种。它可以直接针对各种不利于生态环境的行为,如不同污染物的排放等,通过设计相应的税目来征收。 (三)我国环境税制模式选择 从上面概念比较中不难看出,我国环境税制模式应选择综合独立型。其中,综合是指将目前国际上按照污染行为和种类的不同已经开征的多种分设型环境税,如硫税、氮税和碳税等纳入其中,作为环境税的一个税目;独立则表示开征税种的名称就叫环境税,和消费税一样是一个独立的税种。 我国高起点地直接选择综合型独立环境税制模式有下述四个原因:第一,在我国目前阶段所主要探讨的环境税应该是狭义层面的环境税,仅仅是环境税收体系中的一部分,就是指以环境保护为目的,针对污染和生态破坏等行为课征的独立税种,综合型独立环境税的税制模式更有利于集中体现我国保护环境的税法精神。第二,我国的环境税在性质上应认定为行为税,它对于污染排放和生态损害行为而言,能促进形成有利于环境的行为或直接限制污染排放和生态破坏行为;对于消费行为而言,其促进消费者减少有潜在污染的产品的消费数量或者鼓励消费者选择无污染或者低污染的替代产品进行消费。采取综合型独立环境税制模式显然更有利于上述政策目标的实现。第三,我国通过直接引进一个称为环境税的独立税种不仅可以更好地体现出我国作为一个负责任的大国对环境问题的高度重视,而且也彰显我国实施科学发展观理念,坚决治理环境的决心。第四,综合独立型环境税一开征就有较大包容度,不仅可以简化立法程序,而且也更有利于税制本身的设计和征管。 二、我国综合型独立环境税制立法要素分析① (一)环境税征税范围总述 在确定我国环境税采取综合独立型税制模式后,根据环境税对排放污染物的行为及消费有潜在污染的产品的行为征税的定位,结合税收普遍性和“污染者付费”原理,从较全面的和长期的角度来看,我国环境税的征税范围可参考表1。

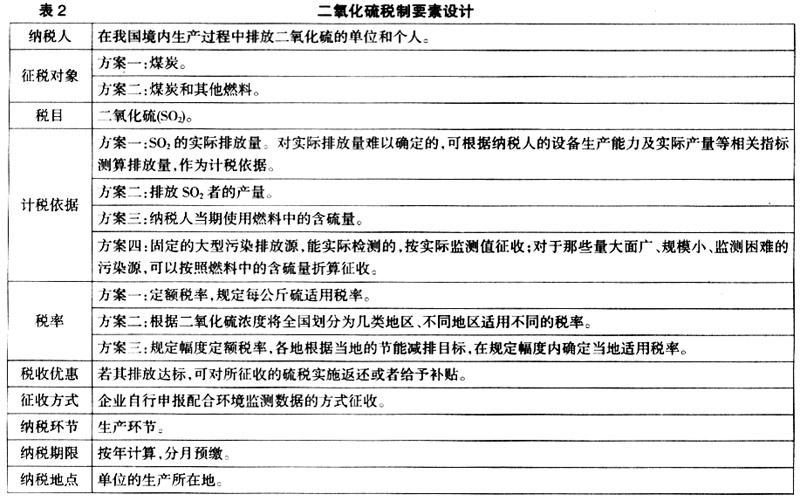

从长远来看,在环境税立法层面和制度设计角度,应从宽设定征税范围,尽量将以上税目全面纳入环境税立法之中。但考虑到我国目前缺乏环境税制度设计和征收管理经验,纳税主体缺乏适应性,且存在有关制度和政策的协调难题的实情,可以采取先易后难、循序渐进的办法,先从重点污染源和易于征管的课税对象入手,逐步扩大征税范围。因此,环境税开征初期的定位应为仅对污染排放和二氧化碳征税的独立税种。 (二)各征税项目要素设计 根据上文中的论述,环境税开征初期征税范围不应过大,应首先从重点污染和易于征管的课征对象入手,待取得经验、条件成熟后再扩大征收范围。因此,当前我国污染排放环境税税目应基本确定为二氧化硫、氮氧化物、工业废水、二氧化碳四大类。 鉴于环境税自身的相对复杂性以及政策目标的阶段性,需要对环境税的税制要素和实施路径提出多套方案,在权衡利弊的基础上作出最终取舍。 1.二氧化硫。二氧化硫税制设计要素参见表2。

(1)关于征税对象。方案一主要考虑到我国二氧化硫大部分来源于煤炭的燃烧,选择煤炭作为单一课税对象,不仅有利于简化税制,而且有助于煤炭质量改善,从而驱动社会对优质煤、清洁能源的需求,达到二氧化硫减排的目的。方案二将煤炭和其他燃料均纳入征税对象,这一方案尽管较前一方案涉及更多的纳税人,但有利于与氮氧化物的征税范围衔接。 (2)关于计税依据。方案一中的计税依据是

的实际排放量。此时环境税的征收与

排放量直接相关,它最好地体现了“谁污染谁付费”的原则,而且为企业自主选择适合自己的治污方式提供了可能,有利于激励企业进行污染治理。但是该方案的缺点也十分显著:实施成本高,运用范围窄。它不仅对排污监测技术提出了更高的要求,而且还需要环保、税务等部门间的有效协调。因此,此类方案较适合大型工业企业、重点污染行业等已纳入环保部门监控的企事业单位。