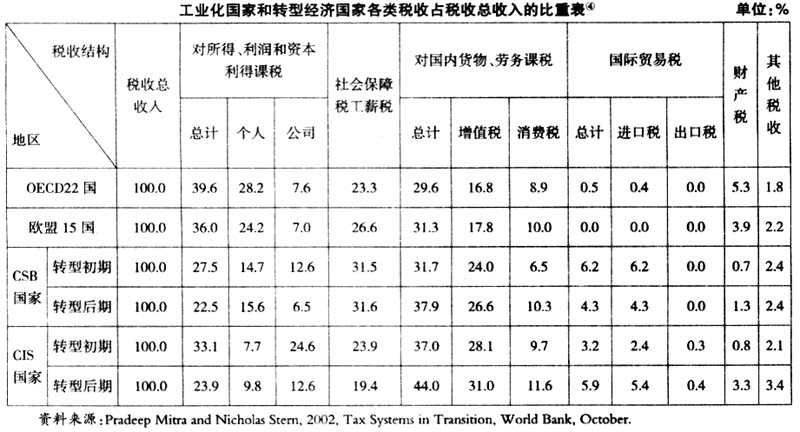

经济转型主要是指前苏联、东欧以及中国等国家在20世纪后期所进行的转变以国有制为基础的中央集权计划经济体制,从而让市场在经济发展过程中发挥更大作用的一场大变革。这场变革涉及欧洲和亚洲的30多个国家和地区,涵盖了将近全球1/4的人口。① 经过经济转型的这30多个国家主要包括中东欧及巴尔干国家(Central and Eastern Europe and the Baltics,CSB)、独联体国家(the Commonwealth of Independent States,CIS)和亚洲的中国、越南等。② 在经济转型过程中,各转型经济国家普遍进行了以市场化为导向的税制改革。由于受到经济转型过程的深刻影响,这些国家税制改革的状况、过程和结果呈现出了一些既不同于发达国家、也不同于发展中国家的独特特征。其在税制改革过程中积累的经验或取得的教训,值得同为转型经济国家的我国予以重视。特别是各国在转型之后到现在为止税制结构变迁的反复过程,更能为我国税制结构设计乃至未来税制改革取向提供一些启示。由于经济转型是一种过渡经济形态,是以改革计划经济体制为起点,以市场经济体制的完全建立为终结。因此,本文拟对转型经济国家自20世纪80年代末、90年代初转型之始到目前为止,随着经济体制的根本性变革,税制结构的变迁过程、目前形成的税制结构的基本面貌及未来的发展趋势进行系统分析,总结其中的规律,力图为我所用。 一、经济转型前的税制特点 转型经济国家在经济转型前的计划经济时代,税制体系与市场经济国家有着明显的差异。 首先,在直接税体系中,前苏联、东欧国家征收的企业盈利税,中国在“利改税”后征收的国营企业所得税、国营企业调节税等税种与市场经济国家通行的公司所得税有着显著不同:1.其纳税基数通常由计划者直接决定。如在前苏联,利润的减免是根据企业财务计划中的利润数量与该利润实际用于资本支出及贷款偿还之间的差额来决定的。2.税前扣除规定不规范,减免税政策随意性大。如中国的“税前还贷”。3.对不同行业,甚至不同企业,广泛实行差别税率制。如中国的国营企业调节税实行“一户一率”。4.最高税率往往高于国际一般水平。如捷克斯洛伐克和波兰的税率高达75%~80%,中国则高达55%等。这些税制要素特点与市场经济的要求非常不符。 其次,在间接税体系中,转型经济国家在计划经济时代虽然也普遍开征了周转税、产品税等税种,但由于计划经济时代的大多数商品价格都由政府决定,因此,这些税种实际上只是预先确定的生产者价格和消费者价格之间的差额。结果,周转税、产品税税率的数目几乎与商品种类一样多,而且实际税率随着价差的变化而一直在变。这种税率的易变性引起的不稳定性非常严重,在自由竞争的市场经济中是不能被接受的。 二、经济转型初期(20世纪80年代末到90年代中期)的税制结构特点 由于税收制度与市场经济的要求不匹配,因此在经济转型之初,转型经济国家就进行了大刀阔斧的税制改革。包括大幅削减周转税、产品税的数目,以便引进增值税和消费税;强化所得税,逐步合并企业所得税,实施累进的个人所得税;将范围广泛的非关税壁垒转换为税率较低的从价进口关税。改革的重点是形成市场导向的税收制度,包括引进公司所得税、个人所得税、增值税、消费税、社会保障税等。经过经济转型初期的税制改革,税制结构呈现以下特点: (一)税制结构总体布局 如同“激进式”经济转型一样,在税制改革和税制结构方面,俄罗斯和东欧国家也采取了“一步到位”的改革方式,即从一开始就全面移植了西欧发达国家的税制结构模式。除克罗地亚外,俄罗斯和东欧绝大多数国家在经济转型初期均选择了以所得税和社会保障税为主体的税制结构。在经济转型初期,对所得、利润、资本利得的课税占税收总收入的比重,中东欧及巴尔干国家(CSB)为27.5%,独联体国家(CIS)为33.1%。社会保障税和工薪税占税收总收入的比重,CSB国家为31.5%,CIS国家为23.9%;两者合计,CSB国家为59%,CIS国家为57%,均接近税收总收入的60%。对国内货物、劳务的课税占税收总收入的比重,CSB国家为31.7%,CIS国家为37.0%;国际贸易税收,即进出口税占税收总收入的比重,CSB国家为6.2%,CIS国家为3.2%;对国内货物、劳务的课税加上进出口税合计占税收总收入的比重,CSB国家为37.9%,CIS国家为40.2%(见下表)。③ 因此,从税制结构的总体格局看,在经济转型初期,转型经济国家的税收收入中,所得税和社会保障税所占比重普遍超过货物和劳务税所占比重,两者约呈6∶4的比例格局。 (二)主体税种的选择

在经济转型初期,虽然转型经济国家整体上都选择了以所得税和社会保障税为主体的税制结构,并且在经济转型初期税收总收入的约90%来自5大税种(即社会保障税、个人所得税、公司所得税、增值税和消费税),但主体税种的结构还是存在显著差异。在CSB国家中,各税收入占税收总收入的比重依次为社会保障税31.5%,增值税24.0%,个人所得税14.7%,公司所得税12.6%,消费税6.5%。而在CIS国家中,情况有所不同,各税收入比重依次为增值税28.1%,公司所得税24.6%,社会保障税23.9%,消费税9.7%,个人所得税7.7%。这与发达国家主体税种的排序有明显的不同,充分说明经济发展水平对于税制结构选择具有决定性意义。