云南省图书馆机构用户,欢迎您!

本文针对我国房地产税制改革的三大动因进行分析并提出了质疑,即我国现行房地产税制是否存在严重缺陷?基于国外成熟税收理论和成功实践经验对我国房地产税制进行改革的结果是否会实现良好的政策预期?通过房地产税制改革是否可以实现其他社会经济目标?通过分析认为,上述三大改革动因均存在不切实际之处,需要对我国房地产税制改革的目标进行更为清晰的科学的定位。

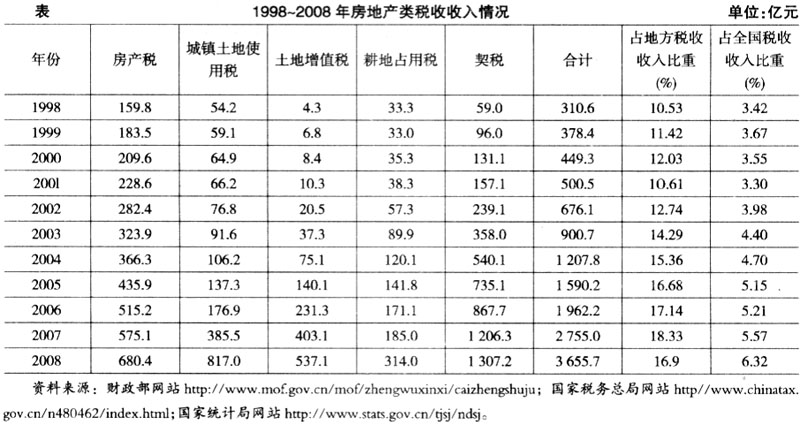

通过下表,我们可以看出近年来我国房地产税收收入变化中有几个明显特点: 1.房地产税收收入初期规模小,后期增长速度较快。从绝对额看,在2003年以前,仅有房产税和契税年收入超过300亿元,房地产税收收入每年总的收入规模不超过1 000亿元。2003年之后,房地产业发展迅速,房地产市场交易活跃,相关环节税收增加明显,房地产各税种收入均有较大幅度增长。2008年,房地产总的税收收入超过3 600亿元,单个税种收入均超过300亿元。 2.房地产税收入占地方税收收入和全国税收收入的比重呈现逐渐增长的态势。从相对比例看,2003年以前,房地产税收总收入占地方税收收入的比重稳定在10%~13%之间,占全国税收收入的比重在3%~4%之间,起伏不大;2003年后,其比重开始提高。2008年,房地产税收收入占地方税收收入的比重达到16.9%,占全国税收收入的比重达到6.32%。虽然与增值税等大税种相比所占比重仍然偏低,但是作为地方税税种,其对地方财力的影响明显加强。 3.房地产流转环节中税收收入增长速度较快。房地产税收在开发交易环节涉及耕地占用税、土地增值税和契税;在保有环节涉及房产税和城镇土地使用税。以2003年为分界,以前年份房地产保有环节税收收入要大于开发交易环节的税收收入,以后年份开发交易环节税收收入超过了保有环节,并且超出额逐年上升。这与我国房地产市场交易活跃有关。 4.房地产保有环节中税收收入增长速度较缓。首先,房产税收入增长相对较缓。现行房产税的从价计征方式是按房产原值一次减除10%~30%后的余值乘以1.2%的税率计算缴纳,不能反映房产的市场价值。且只对城市、县城、建制镇和工矿区的经营性房地产征收,而对绝大部分房地产实行免税,造成房产税税源较少,收入增长受限。其次,城镇土地使用税收入自2007年起调整税额标准后增长强劲。但城镇土地使用税的税基较窄,同时以纳税人实际占用的土地面积从量计征,税额不能随课税对象价值的上涨而上涨,长期来看增长潜力也相当有限。所以,这两个税种税基窄、计税依据和计征方式不合理的问题是客观存在的。 以上分析表明,我国现行房地产税组织收入的能力较强,而且组织收入能力在近年来不断提高,但税收收入受房地产市场开发交易活跃程度的影响较大。 (二)效率分析 1.现行房地产税制是否阻碍了土地市场的建立和发展?一些学者和地产商认为,现行房地产开发流通环节的税种多且税负重,而在房地产保有环节的税种少且税负轻,从而使绝大部分由企业无偿取得的土地仍近似无偿地被持有,阻碍了大量划拨存量土地步入市场的进程,助长了土地的隐性流动,减少了土地的有效供给,同时造成大量土地被闲置或浪费(任志强,2004)。 我们认为,阻碍我国土地市场建立和发展的根本原因并不在于房地产税制。我国土地属国有或集体所有,土地资源的配置是以政府调节为主、市场调节为辅。在一级土地市场上,国家(政府)是土地的唯一供应者,企业要进入土地市场必须经过土地管理等部门的批准,还要向地方政府缴纳土地出让金。正是由于目前的这种土地交易管理制度和地方政府土地利益的存在,才造成了批租土地总量失控,扭曲了土地市场价格,影响了土地市场的正常发展。在土地流转交易环节征收的耕地占用税和土地增值税从税制本身及近年来土地市场的发展看,对房地产市场的影响并不大。因此,房地产税制对我国土地市场的建立与发展产生阻碍作用的结论是缺乏充分根据的。

通过下表,我们可以看出近年来我国房地产税收收入变化中有几个明显特点: 1.房地产税收收入初期规模小,后期增长速度较快。从绝对额看,在2003年以前,仅有房产税和契税年收入超过300亿元,房地产税收收入每年总的收入规模不超过1 000亿元。2003年之后,房地产业发展迅速,房地产市场交易活跃,相关环节税收增加明显,房地产各税种收入均有较大幅度增长。2008年,房地产总的税收收入超过3 600亿元,单个税种收入均超过300亿元。 2.房地产税收入占地方税收收入和全国税收收入的比重呈现逐渐增长的态势。从相对比例看,2003年以前,房地产税收总收入占地方税收收入的比重稳定在10%~13%之间,占全国税收收入的比重在3%~4%之间,起伏不大;2003年后,其比重开始提高。2008年,房地产税收收入占地方税收收入的比重达到16.9%,占全国税收收入的比重达到6.32%。虽然与增值税等大税种相比所占比重仍然偏低,但是作为地方税税种,其对地方财力的影响明显加强。 3.房地产流转环节中税收收入增长速度较快。房地产税收在开发交易环节涉及耕地占用税、土地增值税和契税;在保有环节涉及房产税和城镇土地使用税。以2003年为分界,以前年份房地产保有环节税收收入要大于开发交易环节的税收收入,以后年份开发交易环节税收收入超过了保有环节,并且超出额逐年上升。这与我国房地产市场交易活跃有关。 4.房地产保有环节中税收收入增长速度较缓。首先,房产税收入增长相对较缓。现行房产税的从价计征方式是按房产原值一次减除10%~30%后的余值乘以1.2%的税率计算缴纳,不能反映房产的市场价值。且只对城市、县城、建制镇和工矿区的经营性房地产征收,而对绝大部分房地产实行免税,造成房产税税源较少,收入增长受限。其次,城镇土地使用税收入自2007年起调整税额标准后增长强劲。但城镇土地使用税的税基较窄,同时以纳税人实际占用的土地面积从量计征,税额不能随课税对象价值的上涨而上涨,长期来看增长潜力也相当有限。所以,这两个税种税基窄、计税依据和计征方式不合理的问题是客观存在的。 以上分析表明,我国现行房地产税组织收入的能力较强,而且组织收入能力在近年来不断提高,但税收收入受房地产市场开发交易活跃程度的影响较大。 (二)效率分析 1.现行房地产税制是否阻碍了土地市场的建立和发展?一些学者和地产商认为,现行房地产开发流通环节的税种多且税负重,而在房地产保有环节的税种少且税负轻,从而使绝大部分由企业无偿取得的土地仍近似无偿地被持有,阻碍了大量划拨存量土地步入市场的进程,助长了土地的隐性流动,减少了土地的有效供给,同时造成大量土地被闲置或浪费(任志强,2004)。 我们认为,阻碍我国土地市场建立和发展的根本原因并不在于房地产税制。我国土地属国有或集体所有,土地资源的配置是以政府调节为主、市场调节为辅。在一级土地市场上,国家(政府)是土地的唯一供应者,企业要进入土地市场必须经过土地管理等部门的批准,还要向地方政府缴纳土地出让金。正是由于目前的这种土地交易管理制度和地方政府土地利益的存在,才造成了批租土地总量失控,扭曲了土地市场价格,影响了土地市场的正常发展。在土地流转交易环节征收的耕地占用税和土地增值税从税制本身及近年来土地市场的发展看,对房地产市场的影响并不大。因此,房地产税制对我国土地市场的建立与发展产生阻碍作用的结论是缺乏充分根据的。