云南省图书馆机构用户,欢迎您!

在我国的体制改革过程中,虽然每次的财政体制改革都赋予了地方税体系以新的内容,但从制度层面看,地方税体系的建立并没有纳入规范化的轨道,缺乏宏观格局的战略思维,致使中央与地方以及地区间财力划分充满人为色彩。实行分税制以来,实际上发达地区财政为中央“提高两个比重”做出了一定程度的牺牲,制度激励效应开始递减。然而,我国的市场经济体制已进入了全面完善的阶段,必须研究如何完善地方税体系。本文以地方政府税收收入体系运行状况为分析基础,对我国税权划分、地方税种设计等地方税体系问题进行了探讨。

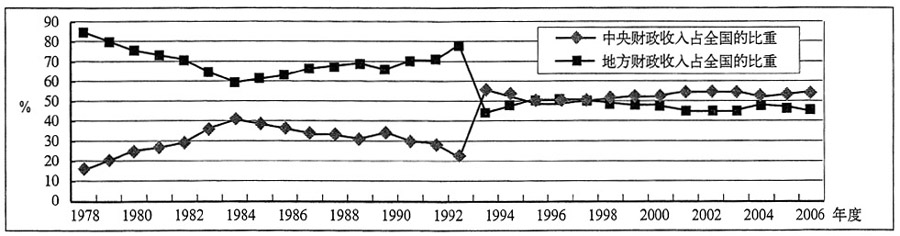

图1 中央财政收入与地方财政收入的比重变化(1978~2007年)① 资料来源:相关年度的《中国统计年鉴》。 2.分税制改革改变了地方收支运行情况。从图2可知,一方面,分税制之前地方财政本级收支基本能自求平衡,但是分税制改革使得地方财政收入远低于地方支出的地位,而且近年来两者之间的差距有进一步扩大的趋势。另一方面,图2还暗含着这样一个事实:分税制改革并没有针对财政支出的分配进行调整,重点是对财政收入(指税收)进行了重新配置,致使地方的财政收入地位从1993年的77.98%下降到了1994年的44.30%,下降了近34个百分点。但也应看到,分税制改革通过税收返还和其他转移支付等形式,维护了原有的既得利益格局。可以说,在很大程度上,税收返还等措施弥补了因分税制运行给地方财政收支带来的缺口。

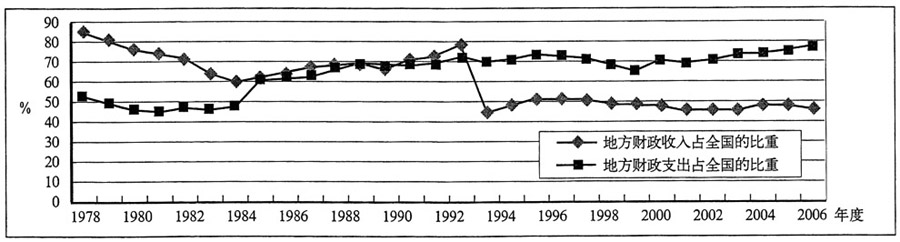

图1 中央财政收入与地方财政收入的比重变化(1978~2007年)① 资料来源:相关年度的《中国统计年鉴》。 2.分税制改革改变了地方收支运行情况。从图2可知,一方面,分税制之前地方财政本级收支基本能自求平衡,但是分税制改革使得地方财政收入远低于地方支出的地位,而且近年来两者之间的差距有进一步扩大的趋势。另一方面,图2还暗含着这样一个事实:分税制改革并没有针对财政支出的分配进行调整,重点是对财政收入(指税收)进行了重新配置,致使地方的财政收入地位从1993年的77.98%下降到了1994年的44.30%,下降了近34个百分点。但也应看到,分税制改革通过税收返还和其他转移支付等形式,维护了原有的既得利益格局。可以说,在很大程度上,税收返还等措施弥补了因分税制运行给地方财政收支带来的缺口。  图2 地方财政收支运行轨迹(1978~2007年)② 资料来源同图1。 从性质上看,整个经济体制的改革基本上是分权化的改革。在财政领域中的一个表现是地方财政支出规模不断扩大,占全国财政支出的比重逐步提高。换句话说,地方政府承担越来越多的事权,从支出权重看最低也达到了65%。但是,地方财政收入却在很大程度上需要依靠中央的补助,地方财政收入有接近45%的比例需要来自中央财政的转移支付。尽管从比例关系看,与国外的相关国家进行比较尚处于合理区间。但问题是中央补助当中有相当部分是为了维持原有的既得利益格局。仅就税收返还和原体制补助来说,2005年就占中央全部转移支付的35.6%,这还不包括其他转移支付中包含的对原有体制的利益安排。 (二)由于事权与财力划分上的非对称性,形成了地方财政对收费的高依存度 从理论上看,政府收费是由于其提供了准公共产品。如果预算外和预算内活动均体现政府的法定行为,那么在很大程度上,地方政府活动需要依靠收费收入才能维持平衡。预算内外收费收入占预算内外财政收入的比重近年来虽有下降趋势,但还是维持在40%左右,如图3。可以说,这种现状的存在,在很大程度上源于地方政府的事权与体制内财政资源分配的不合理。这从一个侧面反映了完善我国地方税的必要性。

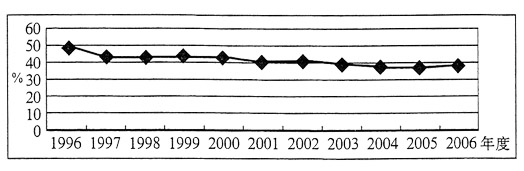

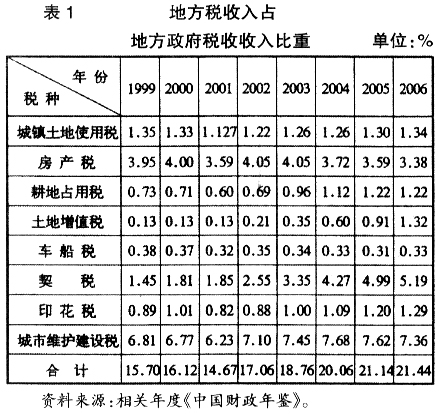

图2 地方财政收支运行轨迹(1978~2007年)② 资料来源同图1。 从性质上看,整个经济体制的改革基本上是分权化的改革。在财政领域中的一个表现是地方财政支出规模不断扩大,占全国财政支出的比重逐步提高。换句话说,地方政府承担越来越多的事权,从支出权重看最低也达到了65%。但是,地方财政收入却在很大程度上需要依靠中央的补助,地方财政收入有接近45%的比例需要来自中央财政的转移支付。尽管从比例关系看,与国外的相关国家进行比较尚处于合理区间。但问题是中央补助当中有相当部分是为了维持原有的既得利益格局。仅就税收返还和原体制补助来说,2005年就占中央全部转移支付的35.6%,这还不包括其他转移支付中包含的对原有体制的利益安排。 (二)由于事权与财力划分上的非对称性,形成了地方财政对收费的高依存度 从理论上看,政府收费是由于其提供了准公共产品。如果预算外和预算内活动均体现政府的法定行为,那么在很大程度上,地方政府活动需要依靠收费收入才能维持平衡。预算内外收费收入占预算内外财政收入的比重近年来虽有下降趋势,但还是维持在40%左右,如图3。可以说,这种现状的存在,在很大程度上源于地方政府的事权与体制内财政资源分配的不合理。这从一个侧面反映了完善我国地方税的必要性。  图3 地方政府非税收入依存度③ 资料来源:相关年度《中国财政年鉴》。 (三)在地方政府税收收入中,属于地方税④ 意义上的税收收入所占比重较低;省级及省以下地方政府各自缺乏主体税种,对共享税收依存度较高 1.在地方政府税收收入中,属于地方税意义上的税收收入所占比重较低。表1说明,目前我国属于地方固定的税种,其筹集财政收入的能力相当有限,虽然近年来有所提高,但占地方政府税收收入的比重也只有20%左右,不能成为真正意义上的主体税种。而能够称得上地方主体税种的主要是营业税、增值税、企业所得税、个人所得税等非规范的地方税或共享税。

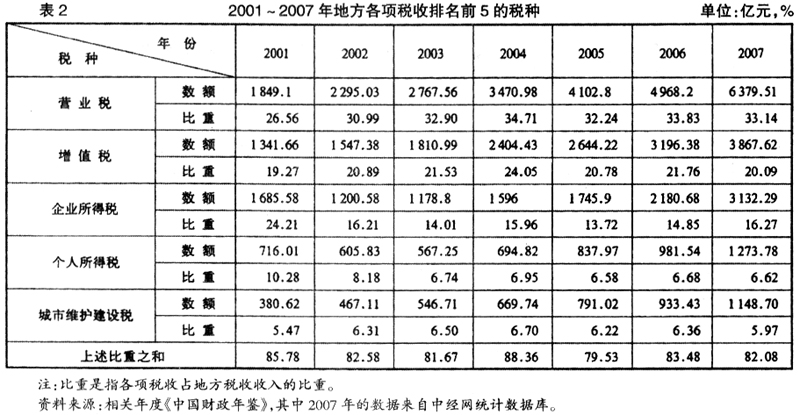

图3 地方政府非税收入依存度③ 资料来源:相关年度《中国财政年鉴》。 (三)在地方政府税收收入中,属于地方税④ 意义上的税收收入所占比重较低;省级及省以下地方政府各自缺乏主体税种,对共享税收依存度较高 1.在地方政府税收收入中,属于地方税意义上的税收收入所占比重较低。表1说明,目前我国属于地方固定的税种,其筹集财政收入的能力相当有限,虽然近年来有所提高,但占地方政府税收收入的比重也只有20%左右,不能成为真正意义上的主体税种。而能够称得上地方主体税种的主要是营业税、增值税、企业所得税、个人所得税等非规范的地方税或共享税。  2.省级及省以下地方政府各自缺乏主体税种,对共享税收依存度较高。如表2所示,2001~2007年地方税收基本依靠营业税、增值税、企业所得税、个人所得税和城市维护建设税,占地方税收的80%之多,这也从一个侧面说明了地方其他税种筹资功能的局限性。其中的增值税、企业所得税、营业税三大税种占地方政府税收收入的比重,平均为68.54%,也就是说地方各层级之间存在着“同休戚、共进退”的格局,税源结构趋同,不利于地方政府财源的稳定和经济调节功能的发挥。而且,各财政层级集中依赖于特定几个税种的财力格局与这些税种自身的性质也不匹配。

2.省级及省以下地方政府各自缺乏主体税种,对共享税收依存度较高。如表2所示,2001~2007年地方税收基本依靠营业税、增值税、企业所得税、个人所得税和城市维护建设税,占地方税收的80%之多,这也从一个侧面说明了地方其他税种筹资功能的局限性。其中的增值税、企业所得税、营业税三大税种占地方政府税收收入的比重,平均为68.54%,也就是说地方各层级之间存在着“同休戚、共进退”的格局,税源结构趋同,不利于地方政府财源的稳定和经济调节功能的发挥。而且,各财政层级集中依赖于特定几个税种的财力格局与这些税种自身的性质也不匹配。  与此同时,这样的税收划分格局容易助长地方政府的企业家行为。因为这些税种与GDP有密切关系。在这种情况下,要让地方政府不关注GDP也是不太可能的。因此,仅仅通过改变政绩考核体系来纠正地方政府追求GDP的倾向性可能难以奏效。因为地方政府需要依靠经济增长来获得更多的税源,从而提供更多的公共物品和公共服务。

与此同时,这样的税收划分格局容易助长地方政府的企业家行为。因为这些税种与GDP有密切关系。在这种情况下,要让地方政府不关注GDP也是不太可能的。因此,仅仅通过改变政绩考核体系来纠正地方政府追求GDP的倾向性可能难以奏效。因为地方政府需要依靠经济增长来获得更多的税源,从而提供更多的公共物品和公共服务。