云南省图书馆机构用户,欢迎您!

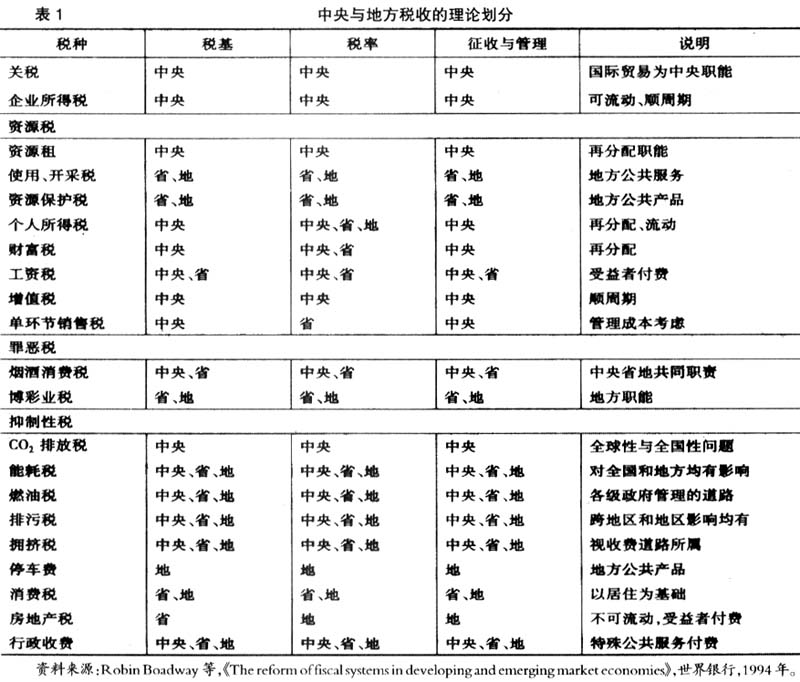

分税制的推行使中央与地方之间建立起了较为明确而稳定的收入分配机制,但是,从落实科学发展观的要求出发,现行分税制仍存在着许多与之不相适应之处。如现行分税制并未按税种本身属性,而是更多地从减少改革阻力和调动地方发展经济的积极性出发,最终形成了不利于转变经济发展方式和阻碍科学发展观贯彻落实的税种划分格局;现行分税制在事权和支出责任划分不清的基础上,分税安排不是按与支出责任相适应的原则,而是遵循本级优先原则,形成了层层向上集中的收入分配格局,并使各级政府支出责任与收入能力严重不适应,最终导致基层财政陷入困境。因此,应该在合理划分各项财政职能重心和各级财政职能重点的基础上,与支出责任适当上移相对应,将收入能力适当下放,以此构建一个符合科学发展观要求的税种划分格局和财力分配格局。为此,要在税种划分上,按照税种属性和与支出责任相适应的原则,对现行税种划分进行调整,对主体税种按照税种属性划分,以消除其不合理安排对宏观经济的负面影响;对其他税种按照与支出责任相适应的原则进行划分,增强地方政府作为公共服务供给者的收入能力。为减少改革阻力,可将部分主体税种用于中央对地方的转移支付资金来源。在非税收入划分上,要遵循财权与事权相对应的原则,进一步规范中央与地方的非税收入分成机制;在财权划分上,要坚持中央集权为主,地方适度分权的财权分配模式;关于省以下各级政府之间分税制改革的深化与完善方面,应该结合财政层级的减少和地方税体系的完善,逐步推进省以下分税制改革。

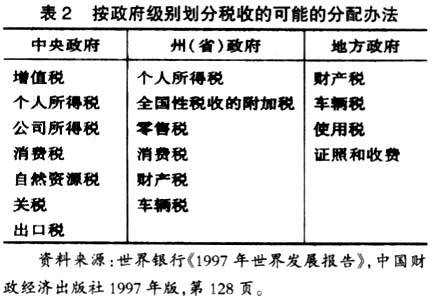

而世界银行《1997年世界发展报告》对政府间的税收划分也提出过一个参考性建议,见表2。

而世界银行《1997年世界发展报告》对政府间的税收划分也提出过一个参考性建议,见表2。  (二)非税收入划分的理论分析。 政府财政收入来源还包括非税收入——国有资产收益、收费、债务收入等,也涉及如何划分收入权限的问题。 1.按所有者权益原则划分国有资产收益。在现代市场经济国家,国有经济规模偏小,更重要的是,营利性国有资产收益微乎其微,因此,大部分市场经济国家在收益的划分上没有太多问题。但由于我国目前还有规模庞大的国有资产尤其是营利性国有资产,只能遵循“谁出资、谁分红”的原则。 2.收费应对应于财政所提供的服务,从理论上说,哪一级财政提供的服务,就应该由哪一级政府收费,因此,收费的划分经常不构成划分收入的难点。 3.理论上各级政府都应该有债务收入的权利,这是因为在实行财政联邦制的现代国家中,每一级财政都是相对独立的。一般来说,中央政府的发债权是没有什么可以质疑的。争论的焦点往往在地方政府的发债权上,地方政府具备什么条件才可以发行公债。 二、我国政府间收入划分的现状和存在的问题 作为高度集权的单一制国家,我国各级政府间收入的分配一直遵循“中央决定地方、上级决定下级”的原则。长期以来,中央政府与地方政府之间的收入划分曾经在“权力上收—权力下放—再上收—再下放”的循环圈中徘徊。直到1994年随着社会主义市场经济体制的逐步建立,在中央与地方之间实行了一个较为稳定的财政收入分配机制——分税制。客观地讲,分税制的实行是我国一次具有历史性突破的体制创新,但我们也应看到其本身还存在着许多问题,仍然需要进一步完善。

(二)非税收入划分的理论分析。 政府财政收入来源还包括非税收入——国有资产收益、收费、债务收入等,也涉及如何划分收入权限的问题。 1.按所有者权益原则划分国有资产收益。在现代市场经济国家,国有经济规模偏小,更重要的是,营利性国有资产收益微乎其微,因此,大部分市场经济国家在收益的划分上没有太多问题。但由于我国目前还有规模庞大的国有资产尤其是营利性国有资产,只能遵循“谁出资、谁分红”的原则。 2.收费应对应于财政所提供的服务,从理论上说,哪一级财政提供的服务,就应该由哪一级政府收费,因此,收费的划分经常不构成划分收入的难点。 3.理论上各级政府都应该有债务收入的权利,这是因为在实行财政联邦制的现代国家中,每一级财政都是相对独立的。一般来说,中央政府的发债权是没有什么可以质疑的。争论的焦点往往在地方政府的发债权上,地方政府具备什么条件才可以发行公债。 二、我国政府间收入划分的现状和存在的问题 作为高度集权的单一制国家,我国各级政府间收入的分配一直遵循“中央决定地方、上级决定下级”的原则。长期以来,中央政府与地方政府之间的收入划分曾经在“权力上收—权力下放—再上收—再下放”的循环圈中徘徊。直到1994年随着社会主义市场经济体制的逐步建立,在中央与地方之间实行了一个较为稳定的财政收入分配机制——分税制。客观地讲,分税制的实行是我国一次具有历史性突破的体制创新,但我们也应看到其本身还存在着许多问题,仍然需要进一步完善。