云南省图书馆机构用户,欢迎您!

医疗融资是整个医疗体制的重要组成部分,具有筹集资金、化解风险以及支付费用的功能,其中社会医疗保险是医疗融资的主要渠道。文章从医疗融资方法、融资决策权分配、支付手段及成本控制等方面,比较了改革前后,我国城镇医疗融资体制的发展变化。改革前,政府最终预算融资与全民就业政策,能够保证以就业为基础的“劳保—公费医疗”保险在城镇地区实现全覆盖;改革后,财政分权制、分税制及国有企业改革改变了经济基础,使得同样以就业人口为目标的城镇职工基本医疗保险无法实现全覆盖。扩大现有社会医疗保险基金的风险化解与转移能力,努力推行全体城镇居民基本医疗保险,以及加大财政,特别是中央财政的支持力度是未来医疗融资改革的方向与重点。

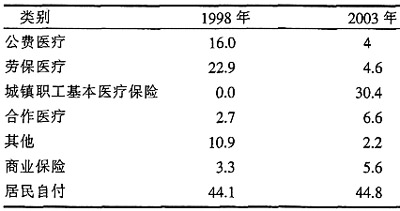

资料来源:国家医疗卫生服务调查(1998及2003)。 改革前的“劳保—公费医疗”与改革后的“城镇职工基本医疗”都是政府主导设立的主流社会医疗保险,其受益人群都是政府和城镇企业的雇员。与“劳保—公费医疗”保险不同的是“城镇职工基本医疗”没有覆盖企业职工家属。虽然两种医疗保险制度都是以就业为基础的制度设计,但它们分别建立在不同的经济基础上。从两种制度的对比分析中,能够看出政府在医疗融资改革中的路径依赖痕迹,以及急欲摆脱现实困境(特别是政府财政负担的困境)而忽略长期发展效果的改革动机。 2.1 融资方法 在“劳保医疗”时代,医疗福利基金由企业自己负担。企业每年从总工资中提取3.0%进入福利金账户,用来支付本企业职工及其家属的医疗费用,并记入生产成本。当时的部分集体和私人企业也根据该政策负担其职工的医疗费用。“公费医疗”的资金由各地财政负担,且医疗服务机构(主要指医院)的经费也主要来自财政收入[4]。 改革后,新的“城镇职工基本医疗”融资办法改为雇主与雇员分别承担,其中雇主交纳雇员年工资总额的6.0%,雇员交纳2.0%。退休人员不再交纳个人部分,其账户资金由其原雇佣单位承担[5]。新的医疗保险将雇主与雇员交纳的基金分为两个账户:个人账户与社会统筹账户,其中雇员个人交纳的全部资金(其中年收入的2.0%)与雇主交纳资金的1.8%(也就是年收入6.0%中的30.0%)归入个人账户,主要用于支付门诊等非住院发生的费用。如果当年有节余,则自动结转下一年度累计,按照当年银行活期存款利息计算本息。个人账户的本金与利息归个人所有,可以结转并继承。另外,雇主交纳金额的4.2%(相当于年收入6.0%的70.0%)记入社会统筹账户,主要用于支付住院发生的医疗费用。社会统筹账户的风险池(risk pool)是以城镇为基础,账户的盈亏由地方财政承担。各地政府根据当地经济发展状况,适当调节社会统筹账户的交费比例,例如上海市就将雇主交纳的比例调整为10.0%[6]。全国“城镇职工基本医疗”保险账户的收入1999—2006年间以年67.0%的速度增加,而同期年支出和节余也分别以61.0%和72.0%的比例递增(图1)。

资料来源:国家医疗卫生服务调查(1998及2003)。 改革前的“劳保—公费医疗”与改革后的“城镇职工基本医疗”都是政府主导设立的主流社会医疗保险,其受益人群都是政府和城镇企业的雇员。与“劳保—公费医疗”保险不同的是“城镇职工基本医疗”没有覆盖企业职工家属。虽然两种医疗保险制度都是以就业为基础的制度设计,但它们分别建立在不同的经济基础上。从两种制度的对比分析中,能够看出政府在医疗融资改革中的路径依赖痕迹,以及急欲摆脱现实困境(特别是政府财政负担的困境)而忽略长期发展效果的改革动机。 2.1 融资方法 在“劳保医疗”时代,医疗福利基金由企业自己负担。企业每年从总工资中提取3.0%进入福利金账户,用来支付本企业职工及其家属的医疗费用,并记入生产成本。当时的部分集体和私人企业也根据该政策负担其职工的医疗费用。“公费医疗”的资金由各地财政负担,且医疗服务机构(主要指医院)的经费也主要来自财政收入[4]。 改革后,新的“城镇职工基本医疗”融资办法改为雇主与雇员分别承担,其中雇主交纳雇员年工资总额的6.0%,雇员交纳2.0%。退休人员不再交纳个人部分,其账户资金由其原雇佣单位承担[5]。新的医疗保险将雇主与雇员交纳的基金分为两个账户:个人账户与社会统筹账户,其中雇员个人交纳的全部资金(其中年收入的2.0%)与雇主交纳资金的1.8%(也就是年收入6.0%中的30.0%)归入个人账户,主要用于支付门诊等非住院发生的费用。如果当年有节余,则自动结转下一年度累计,按照当年银行活期存款利息计算本息。个人账户的本金与利息归个人所有,可以结转并继承。另外,雇主交纳金额的4.2%(相当于年收入6.0%的70.0%)记入社会统筹账户,主要用于支付住院发生的医疗费用。社会统筹账户的风险池(risk pool)是以城镇为基础,账户的盈亏由地方财政承担。各地政府根据当地经济发展状况,适当调节社会统筹账户的交费比例,例如上海市就将雇主交纳的比例调整为10.0%[6]。全国“城镇职工基本医疗”保险账户的收入1999—2006年间以年67.0%的速度增加,而同期年支出和节余也分别以61.0%和72.0%的比例递增(图1)。