一、引言 财政分权是一个世界现象,但增长不是。同样依赖分权治理的国家,有的属最富裕之列(如瑞士和美国),有的则属较贫穷之列(如阿根廷和巴西);中国由此实现了经济快速增长,而类似墨西哥这样的国家则增长乏力。这意味着,我们还需要进行更为细致的考察。 究其原因,地方财政激励的强弱被认为是一个重要原因。地方财政激励(以下简称财政激励,fiscal incentives)是指,当地方政府采取措施推动地方经济增长后,其财政收入所能增加的幅度;增加的幅度越大,则意味着财政激励越强,增加的幅度越小,则意味着财政激励越弱。分而治之是大国必然依赖的治理模式,保证地方政府为增长(而不是为租金)而竞争的一个途径就是强化财政激励。当地方政府能够从发展经济中获得更多好处时,它们就有更大的积极性突破地方既有利益的限制,放松管制、建设基础设施、提供公共服务(张军等,2007)。 最近的文献证实,肇始于20世纪80年代的分权化改革大幅提升了地方政府的财政激励强度(Jin等,2005;Zhang,2005)。这个结论实际上是“市场维持型财政联邦主义”理论的必要前提。此前,Qian和Roland(1998)证明,吸引资本的竞争激励地方政府进行基础设施投资,并硬化了地方企业的预算约束。显然,如果财政激励微弱,上述地方政府推动转型和增加的动力就会不足。与中国相反,Zhuravskaya(2000)的经验研究表明在俄罗斯地方政府的财政激励极其微弱,当地方政府的收入增加时,上级政府将削减对其的转移支付并降低其财政分享的比重;这种财政安排限制了私有工商企业的建立并抑制了地方政府对公共物品的有效提供,财政分权在某种程度上成了“市场阻碍型联邦主义”。有趣的是,该文把中国当成一个成功的案例作为参照。 然而,对中国财政激励的研究远未达成共识。一个争议在于,开始于1994年的分税制在提升了中央财政收入比重的同时,是否意味着财政激励的下降?对此,陈抗等(2002)表示了担忧。他们发现,因财政激励的减弱,不但地方财政和总体财政收入减少,而且投资活动和经济增长的速度也显著下降。因而,他们认为,1994年以来的财政集权的成本非常高。 鉴于财政激励问题的重要性和争议性,本文在Jin等(2005)研究的基础上更为细致地考察了转移支付、预算外收支以及分税制改革等可能对财政激励产生的影响,证实分权改革的确显著提升了财政激励的强度;与陈抗等(2002)不同的是,本文发现即便考虑到可能产生的各种影响,分税制改革也是进一步强化了而不是削弱了分权改革以来的财政激励强度。这意味着,迄今为止,中国的分权体制继续为地方政府提供着为增长而竞争的动力。 本文第二部分从财经激励的角度评述中央地方财政体制的变迁。第三部分实证分析分权改革和分税制对财政激励所产生的效应,并细致考察了转移支付、预算外收支的潜在影响。第四部分总结全文,并给出了相关政策建议。 二、中央—地方财政体制的嬗变及其对财政激励的影响 1979年以前,中央和地方的财政关系可以用“统收统支”概括。在这种体制下,全部财政收入归国家所有,地方仅负责代为征收,中央决定地方的预算。同时,中央政府实行有力的收入分享政策分配财政收入,将转移支付额度定在相当于地方征收的收入和授予地方支出限额之间的资金缺口,以平衡地区收入差距。在这段时期,国家财政收入(或支出)占到了GDP的1/4~1/3。财政资金高度再分配使得这一时期的财政体制和整个经济体制类似,带有鲜明的“吃大锅饭”的色彩。①与此相连,财政激励强度显然微弱。 从1980年开始,中央—地方的财政关系发生剧烈变化。这段时期可用“财政承包制”或者“分灶吃饭”概括(Tsui和Wang,2004)。在引入财政“分灶吃饭”概念以后,产生了改革以来政府间分配体制的四次重大变化:1980年划分了收入和支出责任,1982年实行按比例分成制,1988年的财政包干制和1994年的分税制。在财政承包制下,每个省保证提供一笔总的上缴金额(或接受补贴的金额),按照约定的速度逐年上升,其余的所有收入增量都留在省里。财政合同通常五年一定。在此安排下,地方政府拥有了对财政收入的某种“剩余索取权”。具体来说,承包制首先明确了中央固定收入和地方收入。在此基础上,中央和地方再按事前的约定分享地方收入。例如,广东在1980-1987年间,上缴固定数额的财政收入给中央,在1988-1993年,其上缴的财政须每年按9%的速度增加。贵州每年获得补贴按年10%的速度增加。在江苏,将地方收入的一个固定比例上缴中央。与此同时,财政承包制下,各省用留存的税收满足开支的需要(参见Tsui和Wang,2004;Jin等,2005;Dabla-Norris,2005)。

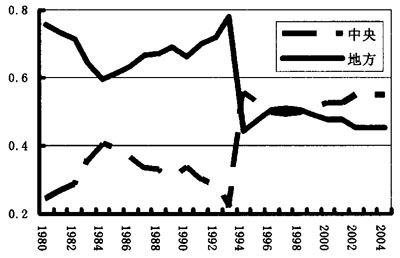

图1 中央与地方财政收入比重的变化 数据来源:根据《中国统计年鉴》整理。 在财政承包制这段时期,财政收入占GDP的比重急剧下降。同时,财政承包制对地方政府非常优惠,导致到分税制改革前中央财政的收入仅占全国财政收入的22%(图1)。为抑制财政收入下降同时调整中央—地方政府之间的收入分配、消除税收结构中的扭曲因素和增加透明度,1994年实行了影响深远的分税制改革。分税制改革将财税系统分为国税和地税,将税种分为中央税、地方税以及中央地方共享税。分税制改革成功地扭转了上述两个比重的下降。