据中国仓储协会连续6次中国物流市场供需状况调查显示,超过50%的生产企业和商业企业有意愿寻求新的物流企业,这一比例呈逐年上升势头,而且这些企业大都有将自理物流业务外包给第三方物流企业的愿望。由此可见,中国第三方物流的市场需求是相当可观的,处于逐步上升的时期,但是也说明物流业务的供求关系极不稳定,物流需求方与物流服务商的协作关系正处于动荡和变化之中。据估计,从2004年~2010年,中国的GDP年均增长8%;由于物流基础设施效率的提高和供应链管理的改善,物流成本占GDP的比重将从20%降至15%,物流费用年均增长3%。但是由于改善供应链管理对物流外包的需求增加,第三方物流的年均增长将高达33%,从2004年的400亿人民币增至2010年的2 300亿人民币,市场前景极为广阔。但是在我国第三方物流市场中,国际物流巨头的参与、外资物流企业的购并、国有大型物流企业的推进和中小型物流企业的本地化与专业化似的物流市场的竞争加剧,第三方物流企业面临一次重新洗牌的考验。好的物流需求分析是物流服务成功的关键因素之一,也是物流企业成功的必有之路。在这种形势下,作为第三方物流的服务提供者的物流企业就必须对现在和将来的第三方物流市场有所把握,才能通过更好地满足市场需求,从而抓住机遇,求得长远的发展。因此,我们有必要对我国第三方物流市场的需求特点和发展趋势作一些分析。 一、未来我国第三方物流的市场需求旺盛 中国对外贸易运输(集团)总公司副总裁董建军指出,2005年我国第三方物流市场比2004年增长约30%,其市场规模已超过1 000亿元人民币。未来五年,我国经济仍将以年均约7,5%的速度增长,物流总量将从2005年的48万亿元达到2010年的约90万亿元,届时我国的物流市场规模将比肩世界第二大物流市场的日本。摩根?斯坦利亚太投资研究组最近在其《中国物流报告》中指出:中国每年的物流费用超过2 000亿美元(折合人民币约1,7万亿元),中国一体化的物流服务业是一个新兴的产业,预期未来10年内这类服务的收入将有20%的增长幅度。IMF的一项统计表明,到2010年,中国第三方物流的市场份额有可能由4 000多亿元扩张到11 000亿元。中国科学院预测研究中心日前在一份研究报告中指出,由于我国国土资源分布不均衡,造成物流在时间和空间上的跨度极大,在降低成本的压力下,许多生产流通企业都在寻求第三方物流企业来外包物流业务,以求达到降低物流成本的目的。根据我国经济的发展趋势,主要有以下几个方面因素的推动作用:一是我国加入WTO后有一大批跨国生产、零售企业在我国建立生产基地或销售网点,跨国公司对我国的投资进一步增加,带来更多的第三方物流服务需求。同时,我国将成为世界制造基地,原材料采购、成品销售会快速增长,进出口贸易也会有较大增长,从而使物流量大大增加,这就需要强大的第三方物流服务作为支撑。而且随着大量跨国公司的进入,市场竞争的加剧,我国的生产企业和商业企业也将更多地开拓国际市场,进行跨国经营,改善或重新打造自己的物流系统,其物流总量将会超过10%的增长,这无疑又将大大促进第三方物流的需求量。二是西部大开发将促使西部地区物流量增长,第三方物流需求的地域分布将扩大,随着西部大开发战略的实施,国家要将大量资金投入到西部基础设施建设中,国家对西部地区企业给予优惠政策,加上西部地区本身的资源优势,将会吸引大量东部资金和外资流向西部,东部沿海发达地区以及部分跨国公司将在西部建立生产基地。西部大开发,将使资源优势转化为经济优势,这些都将促使西部地区经济的快速增长,物流量的增加,带动第三方物流服务需求的增加。三是随着我国经济的快速发展,人们生活水平的提高,近几年出现了“五一”、“十一”长假的假日经济现象。大城市在长假期间出现了购物热潮,市场销售额大幅增长,假日经济使厂家和商家的销售大幅增长的同时,也产生了对快速响应的物流服务的需求。 二、目前需求主体的地域分布不平衡,但未来会缩小 我国目前第三方物流市场的需求主体主要是境内的“三资”企业、国内新兴的中小企业和一部分锐意进取的国有大型工业企业,主要集中在东部沿海地区。由此,我国第三方物流需求主体存在着地区分布的特点。目前,我国已基本形成以沿海大城市群为中心的四大区域性物流圈格局,即以北京、天津、沈阳、大连和山东半岛为中心的渤海物流圈;以上海、南京、杭州和宁波为中心的长江三角洲物流圈;以厦门和福州为中心的环台湾海峡物流圈:以广州和深圳为中心的珠江三角洲物流圈。而广大的中西部地区,现代意义上的物流还未真正起步。这其实与我国区域经济发展及生产力布局不平衡是一致的。1999年,东部9省市GDP为44 570.53亿元,约占全国GDP的54.4%,西部12省市GDP为15 354.02亿元,仅占全国GDP的18.7%(如图2),东西部经济发展差距很大。我国是一个资源分布和生产力布局不均衡的国家,不同地区的物流对象存在较大差别。西部地区资源丰富,生产力水平却较低,主要是能源型的重工业,如煤炭、冶金、矿产、电力等,其原材料及产成品多是大进大出型的,对物流要求不高。东部地区资源相对匮乏,生产力水平却较高,经济发展迅速,主要发展加工制造业,很大部分生产资料需从中西部地区调集,而产品往往要销往各地,物流效率对产品的影响较大。而且东部沿海地区由于地理位置的优势,是大陆的国际通道,对外贸易的货物大都从东部沿海通道进出,商品流通较活跃,使这些地区物流量大,物品流动频繁,对物流服务的需求也就多(见图1)。但是在西部开发的大背景下,西部的经济也会得到较大的发展,内蒙古就是一个很好的例子,在西部的资源被东部企业使用,东部的消费品也会被西部民众接受的过程中,将带动西部第三方物流的需求的出现和增展,促使第三方物流圈的扩大和融合。

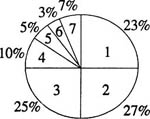

说明:1.珠江三角洲;2.长江三角洲;3.环渤海 4.华中地区;5.西南地区;6.西北地区;7.其他。 图1 中国第三方物流收入来源的第五分布 三、不同企业物流需求量和侧重点不同,物流业务外包服务向纵深化发展 在第六次中国物流市场供需状况调查报告中表明:生产制造企业成品销售物流中31%全部是第三方,比第五次调查结果有较大的上升,它们越来越趋向于把物流业务外包给第三方(见图2),而商贸企业物流执行主体17%为第三方,与第五次调查结果相比有较大下降,原因是考虑物流成本对利润的影响(见图3)。生产制造企业和商贸企业的外包物流主要集中在干线运输,其次是市内配送与第五次调查数据相比,商贸企业的外包物流服务中干线运输比例较市内配送比例有较大上升(见图4)。在2005年国家中重点企业的运输业务调查中货主企业完成的货运量只有9 900万吨,占总量30 054万吨的32.9%,委托第三方完成的达到20 153万吨,占67.1%,比上年提高了近2.5个百分点,其中运输业务外包比例最大行业是水泥、流通、煤炭、烟草、和钢铁等行业,其货物运输业务外包比例分别为89.6%、87.6%、83.5%、81.3%、73.1%,均远远高于调查企业的平均水平。这说明,由于产业结构的不同,生产经营各有特点,各行业物流外包需求各不相同,因此,不同行业的企业的第三方物流的需求量和对服务内容的需求各不相同。例如,汽车行业对运输过程的安全性要求高,食品行业对能够快速响应的第三方物流服务需求大,医药行业重视库存管理和控制,家电行业和电子、IT产业需要相应的国际物流服务支持等。