云南省图书馆机构用户,欢迎您!

应该对高校贷款这件事进行反思,探究其合法性问题,进而考虑还款对策。

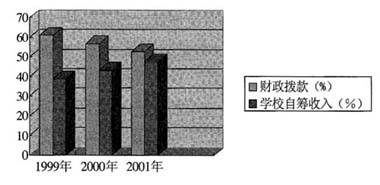

图1 1999年—2001年普通高校教育经费收入来源构成 资料来源:根据教育部财务司教育经费统计资料整理所得。 政府对高校向银行贷款这一行为最初的态度是支持、鼓励,因为银行贷款快速、有效地缓解了高校在面对大众化时经费极度短缺的压力,但是随着贷款金额的越来越大,还款期限日益逼近但高校还款困难的现实,逐渐意识到银行贷款不是一剂包治百病的良药而是一把锋利的双刃剑。银行贷款一方面给高校及时输送了资金,另一方面又使高校陷入了背负巨额债务的困境。“审计部门此前公布的18所教育部直属高校2003年度财务收支审计结果显示,18所高校债务总额72.75亿元,比2002年末增长45%”[1],“目前公布的《2006年:中国社会形势分析与预测》社会蓝皮书称,2005年中国高校向银行贷款总量约在1500亿到2000亿元之间”[1]。在高校背负如此巨额债务的事实面前,我国政府也转变了对高校贷款这一行为的态度,由支持、鼓励转变为规范、限制。今年3月份,教育部有关人士在新闻发布会上表明“教育部将为高校贷款设立上限额度,设立预警指标,……在一定指标之下,学校可以自行决定贷款行为,但超过了一定指标就需要审批,超过另外一个限度就禁止其贷款。”[1] 总之,高校贷款这一行为功过难评,政府对这一行为的态度也是晴雨难测;随着还款期限的日益逼近,银行对高校贷款的态度也由欢迎转为抗拒,其角色也由救世主还原为追求利润的债主;对银行贷款,高校是既渴望,又恐惧,既爱又恨。 二、高校贷款的合法性困境分析 高校贷款作为一个新事物,在出现之初,就应该对其做谨慎、理智的合法性分析,但由于诸如我国高等教育大众化来得过于迅猛而使政府和高校措手不及,以致采取向银行贷款的对策等原因,未及时对其的合法性进行深究。但这一过程是不可回避的,尤其是高校贷款发展到使政府、银行和高校都感到棘手的尴尬境地,合法性的分析更显得必要和迫切。此处讨论的合法性,是广义的合法性,即“‘合法性’不仅仅是指法律制度的作用,而且包括了文化制度、观念制度、社会期待等制度环境对组织行为的影响。合法性机制的基本思想是:社会的法律制度、文化期待、观念制度成为人们广为接受的社会事实,具有强大的约束力量,规范着人们的行为。”[2] 所以,在探究高校贷款的合法性时,不仅应该以相关的法律、法规等为依据来考察,也应该从我国的文化、传统观念、社会期待等方面来分析。笔者认为高校贷款存在着合法性困境,它一方面符合国家政策,公众期待,另一方面却又违背了相关规定、社会习惯,甚至经济规律。在这种困境下,一方面高校贷款方兴未艾,另一方面高校还款举步维艰。 (一)高校贷款的合法性 高校贷款之所以得到政府和部分公众的支持,即称此举为合法的,并广泛开展,主要是基于以下两点。 第一,从作用上讲:及时提供资金,解决燃眉之急。高等教育大众化在短时期内以突变的方式展开,完全超出了政府的财政支撑能力和高校的承受能力,只有向银行贷款才能迅速解决此难题。因此,政府出台了一系列政策、法规来支持、“鼓励甚至强制”[3] 高校向银行贷款,以缓解在应对高等教育大众化过程中出现的资金严重不足的压力。“1999年12月6日,时任教育部部长的陈至立在《在教育部2000年工作会议上的讲话》中要求:‘利用银行贷款加大校园改造和建设力度,使学校的教学设施、基础设施有较大改善。’”[4]“教育部2001年7月印发的《全国教育事业第十个五年计划》中明确提出:‘建立健全符合社会主义市场经济体制和政府公共财政体制的教育拨款政策和成本分担机制。适当运用财政、金融、信贷手段发展教育事业,合理利用银行贷款,继续争取世界银行贷款项目。’”[4] 这是自1999年高校扩招,我国迈向高等教育大众化阶段,出现的一系列有关高校贷款的教育政策,从这些政策可以看出我国政府对高校贷款的态度是支持、鼓励。这些教育政策的出台可以说为高校贷款的合法性找到了法律依据。 第二,从性质上讲:响应国家政策,满足公众需求。高校贷款响应了当时国家拉动内需的财政政策,满足了广大公众接受高等教育的强烈渴望和需求。我国的高等教育大众化与当时要求采取拉动内需的积极的财政政策是密不可分的,正是有了后者,通过高校扩招,才造就了前者。1998年我国高校在校生人数为108万人,到了1999年就增加到了159万人,增长率为47%,以后的连续几年,高校招生人数都大幅增长。这必然对高校的规模、设施等提出新的诉求,在这一诉求地推动下,当政府提出积极的财政政策并对于大众化下的高等教育财政拨款显得严重不足时,高校和银行互相选择,高校贷款由此诞生。可以说。拉动内需的积极的财政政策是高校贷款的原动力,公众对高等教育的需求是有效的导火索,这一切就使得高校向银行贷款显得理所当然、众望所归,堂而皇之地披上了合法的外衣。

图1 1999年—2001年普通高校教育经费收入来源构成 资料来源:根据教育部财务司教育经费统计资料整理所得。 政府对高校向银行贷款这一行为最初的态度是支持、鼓励,因为银行贷款快速、有效地缓解了高校在面对大众化时经费极度短缺的压力,但是随着贷款金额的越来越大,还款期限日益逼近但高校还款困难的现实,逐渐意识到银行贷款不是一剂包治百病的良药而是一把锋利的双刃剑。银行贷款一方面给高校及时输送了资金,另一方面又使高校陷入了背负巨额债务的困境。“审计部门此前公布的18所教育部直属高校2003年度财务收支审计结果显示,18所高校债务总额72.75亿元,比2002年末增长45%”[1],“目前公布的《2006年:中国社会形势分析与预测》社会蓝皮书称,2005年中国高校向银行贷款总量约在1500亿到2000亿元之间”[1]。在高校背负如此巨额债务的事实面前,我国政府也转变了对高校贷款这一行为的态度,由支持、鼓励转变为规范、限制。今年3月份,教育部有关人士在新闻发布会上表明“教育部将为高校贷款设立上限额度,设立预警指标,……在一定指标之下,学校可以自行决定贷款行为,但超过了一定指标就需要审批,超过另外一个限度就禁止其贷款。”[1] 总之,高校贷款这一行为功过难评,政府对这一行为的态度也是晴雨难测;随着还款期限的日益逼近,银行对高校贷款的态度也由欢迎转为抗拒,其角色也由救世主还原为追求利润的债主;对银行贷款,高校是既渴望,又恐惧,既爱又恨。 二、高校贷款的合法性困境分析 高校贷款作为一个新事物,在出现之初,就应该对其做谨慎、理智的合法性分析,但由于诸如我国高等教育大众化来得过于迅猛而使政府和高校措手不及,以致采取向银行贷款的对策等原因,未及时对其的合法性进行深究。但这一过程是不可回避的,尤其是高校贷款发展到使政府、银行和高校都感到棘手的尴尬境地,合法性的分析更显得必要和迫切。此处讨论的合法性,是广义的合法性,即“‘合法性’不仅仅是指法律制度的作用,而且包括了文化制度、观念制度、社会期待等制度环境对组织行为的影响。合法性机制的基本思想是:社会的法律制度、文化期待、观念制度成为人们广为接受的社会事实,具有强大的约束力量,规范着人们的行为。”[2] 所以,在探究高校贷款的合法性时,不仅应该以相关的法律、法规等为依据来考察,也应该从我国的文化、传统观念、社会期待等方面来分析。笔者认为高校贷款存在着合法性困境,它一方面符合国家政策,公众期待,另一方面却又违背了相关规定、社会习惯,甚至经济规律。在这种困境下,一方面高校贷款方兴未艾,另一方面高校还款举步维艰。 (一)高校贷款的合法性 高校贷款之所以得到政府和部分公众的支持,即称此举为合法的,并广泛开展,主要是基于以下两点。 第一,从作用上讲:及时提供资金,解决燃眉之急。高等教育大众化在短时期内以突变的方式展开,完全超出了政府的财政支撑能力和高校的承受能力,只有向银行贷款才能迅速解决此难题。因此,政府出台了一系列政策、法规来支持、“鼓励甚至强制”[3] 高校向银行贷款,以缓解在应对高等教育大众化过程中出现的资金严重不足的压力。“1999年12月6日,时任教育部部长的陈至立在《在教育部2000年工作会议上的讲话》中要求:‘利用银行贷款加大校园改造和建设力度,使学校的教学设施、基础设施有较大改善。’”[4]“教育部2001年7月印发的《全国教育事业第十个五年计划》中明确提出:‘建立健全符合社会主义市场经济体制和政府公共财政体制的教育拨款政策和成本分担机制。适当运用财政、金融、信贷手段发展教育事业,合理利用银行贷款,继续争取世界银行贷款项目。’”[4] 这是自1999年高校扩招,我国迈向高等教育大众化阶段,出现的一系列有关高校贷款的教育政策,从这些政策可以看出我国政府对高校贷款的态度是支持、鼓励。这些教育政策的出台可以说为高校贷款的合法性找到了法律依据。 第二,从性质上讲:响应国家政策,满足公众需求。高校贷款响应了当时国家拉动内需的财政政策,满足了广大公众接受高等教育的强烈渴望和需求。我国的高等教育大众化与当时要求采取拉动内需的积极的财政政策是密不可分的,正是有了后者,通过高校扩招,才造就了前者。1998年我国高校在校生人数为108万人,到了1999年就增加到了159万人,增长率为47%,以后的连续几年,高校招生人数都大幅增长。这必然对高校的规模、设施等提出新的诉求,在这一诉求地推动下,当政府提出积极的财政政策并对于大众化下的高等教育财政拨款显得严重不足时,高校和银行互相选择,高校贷款由此诞生。可以说。拉动内需的积极的财政政策是高校贷款的原动力,公众对高等教育的需求是有效的导火索,这一切就使得高校向银行贷款显得理所当然、众望所归,堂而皇之地披上了合法的外衣。