云南省图书馆机构用户,欢迎您!

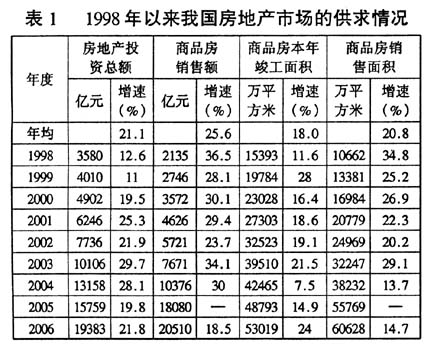

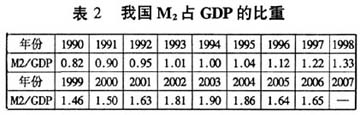

(二)住房价格上涨较快,上涨范围逐步扩大 住房销售价格涨幅持续偏高。2003年,我国新建商品住房销售价格开始出现较大幅度的上涨。2000年至2006年新建商品住房销售价格年同比涨幅分别为1.4%、1.9%、4.0%、5.7%、9.4%、8.4%和6.4%。2003—2006年,新建住房销售价格年均上涨6.8%,而同期居民消费价格总水平年均仅上升1.5%,房价涨幅持续偏高。2006年北京、广东、深圳等城市涨幅持续保持在10%以上。 房价过快上涨的区域逐渐扩大。房价开始快速上升初期,房价涨幅较高的区域主要集中在上海、杭州、南京、青岛、大连等沿海经济发展较快的中心城市,涨幅持续在10%以上。在中心城市房价领涨的带动下,一些中小城市房价涨幅也呈明显上涨趋势。2006年下半年,纳入房价统计的70个城市中,35个大中城市和其他城市月环比平均涨幅分别为0.46%和0.62%;2007年一季度分别为0.74%和0.83%,其他城市房价涨幅超过35个大中城市。 房屋租赁价格基本平稳。2000—2006年,房屋租赁价格年同比涨幅分别为2.4%、2.8%、0.8%、1.9%、1.4%、1.9%和1.7%,远低于房屋销售价格上涨幅度。 二、住房价格上涨过快的原因分析 (一)流动性过剩是导致房价上涨的直接原因 在外贸顺差持续过大、实际利率长期偏低等因素作用下,我国流动性过剩问题逐渐显现。2006年底,我国广义货币占国内生产总值的比重(M[,2]/GDP)为1.65,是1990年的2倍,年均增长6%,货币供应规模大幅度超过经济规模。从其他国家经验数据看,我国M[,2]占GDP的比重不仅绝对值偏高,而且增速过快(详见表2)。如美国这一比率长期保持在0.65左右(详见表3),日本、印度同期年均增长分别为1.5%和3.5%。流动性过剩使得房地产等资产性需求持续攀升。

(二)住房价格上涨较快,上涨范围逐步扩大 住房销售价格涨幅持续偏高。2003年,我国新建商品住房销售价格开始出现较大幅度的上涨。2000年至2006年新建商品住房销售价格年同比涨幅分别为1.4%、1.9%、4.0%、5.7%、9.4%、8.4%和6.4%。2003—2006年,新建住房销售价格年均上涨6.8%,而同期居民消费价格总水平年均仅上升1.5%,房价涨幅持续偏高。2006年北京、广东、深圳等城市涨幅持续保持在10%以上。 房价过快上涨的区域逐渐扩大。房价开始快速上升初期,房价涨幅较高的区域主要集中在上海、杭州、南京、青岛、大连等沿海经济发展较快的中心城市,涨幅持续在10%以上。在中心城市房价领涨的带动下,一些中小城市房价涨幅也呈明显上涨趋势。2006年下半年,纳入房价统计的70个城市中,35个大中城市和其他城市月环比平均涨幅分别为0.46%和0.62%;2007年一季度分别为0.74%和0.83%,其他城市房价涨幅超过35个大中城市。 房屋租赁价格基本平稳。2000—2006年,房屋租赁价格年同比涨幅分别为2.4%、2.8%、0.8%、1.9%、1.4%、1.9%和1.7%,远低于房屋销售价格上涨幅度。 二、住房价格上涨过快的原因分析 (一)流动性过剩是导致房价上涨的直接原因 在外贸顺差持续过大、实际利率长期偏低等因素作用下,我国流动性过剩问题逐渐显现。2006年底,我国广义货币占国内生产总值的比重(M[,2]/GDP)为1.65,是1990年的2倍,年均增长6%,货币供应规模大幅度超过经济规模。从其他国家经验数据看,我国M[,2]占GDP的比重不仅绝对值偏高,而且增速过快(详见表2)。如美国这一比率长期保持在0.65左右(详见表3),日本、印度同期年均增长分别为1.5%和3.5%。流动性过剩使得房地产等资产性需求持续攀升。

受供过于求的市场格局约束,消费品价格难以上涨。由于居民工资水平偏低且收入差距逐渐拉大、社会保障机制不健全以及就业压力大等原因,居民消费意愿受到抑制,与其他国家相比我国的消费率明显偏低。据世行统计,2002年世界平均消费率为80.1%,其中低收入国家的平均消费率为80.7%,中等收入国家为74.3%,高收入国家为81.0%①,而我国2002年的消费率仅为58.2%,2005年又进一步下降为52.1%,比世界平均水平低20个百分点以上。受消费需求不足等因素的影响,我国大多数消费品都处于供过于求的状态。据商务部2006年6月调查显示,600种主要消费品中,供过于求的有428种,占71.3%;供求基本平衡的有172种,占28.7%;没有供不应求的商品。在这种情况下,消费品价格很难通过成本扩张大幅度上涨,流动性过剩带来的价格上行压力只能通过资本品价格和股市、债币价格的上涨加以释放。 资本市场发展较慢,流动性过剩难以向资本市场转移。2005年我国企业通过股票市场筹集资金1882亿元,仅占当年M[,2]的0.6%;2006年,股票市场融资大幅增长,达到了5594亿元,也仅占当年M[,2]的1.6%,股票市场吸纳流动性的容量有限。债券市场方面,2006年我国新发行企业债3938亿元,只占M[,2]的1.1%。从国际经验看,直接融资(股票和债券融资)占企业融资比重一般在50左右,而2006年我国非金融机构的直接融资比重只有18%,比2005年还降低1.8个百分点(详见表4)。

受供过于求的市场格局约束,消费品价格难以上涨。由于居民工资水平偏低且收入差距逐渐拉大、社会保障机制不健全以及就业压力大等原因,居民消费意愿受到抑制,与其他国家相比我国的消费率明显偏低。据世行统计,2002年世界平均消费率为80.1%,其中低收入国家的平均消费率为80.7%,中等收入国家为74.3%,高收入国家为81.0%①,而我国2002年的消费率仅为58.2%,2005年又进一步下降为52.1%,比世界平均水平低20个百分点以上。受消费需求不足等因素的影响,我国大多数消费品都处于供过于求的状态。据商务部2006年6月调查显示,600种主要消费品中,供过于求的有428种,占71.3%;供求基本平衡的有172种,占28.7%;没有供不应求的商品。在这种情况下,消费品价格很难通过成本扩张大幅度上涨,流动性过剩带来的价格上行压力只能通过资本品价格和股市、债币价格的上涨加以释放。 资本市场发展较慢,流动性过剩难以向资本市场转移。2005年我国企业通过股票市场筹集资金1882亿元,仅占当年M[,2]的0.6%;2006年,股票市场融资大幅增长,达到了5594亿元,也仅占当年M[,2]的1.6%,股票市场吸纳流动性的容量有限。债券市场方面,2006年我国新发行企业债3938亿元,只占M[,2]的1.1%。从国际经验看,直接融资(股票和债券融资)占企业融资比重一般在50左右,而2006年我国非金融机构的直接融资比重只有18%,比2005年还降低1.8个百分点(详见表4)。