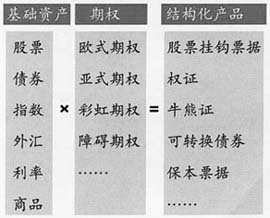

尽管金融衍生产品种类繁多,但由交易所推出的标准化衍生产品却只有期权、期货两类。在证券市场上,股票期权和股票期货是由交易所根据既定的标的股票 (或股价指数)、时间、合约大小等规则,成系列地推出的标准化合约。 这两类标准化产品不仅给大大小小的投资者提供了“买卖”的权利和机会,同时也给中小投资者提供了和大型金融机构一样的“创设”和“发行”的权利。交易所标准化产品不同于权证、资产证券化等结构化产品,后者是由中介机构发行的、在交易所挂牌交易的金融工具,投资者只能“买卖”,却不能创设和发行这些金融工具。 在股指期货花落中国金融期货交易所之后,我国资本市场的产品线上,交易所标准化产品就只有一个了——股票期权。 股票期权——可以支撑一个或几个交易所的发展 作为大宗的、交易所交易的标准化产品,股票期权的交易和结算收入成为交易所重要的收入来源。在美国,共有6家独立的期权交易所从事期权交易,1家期权结算公司负责结算交收。近年来,股票期权交易规模不断扩大,几家期权交易所收入不断增加。 2005年3月上市的美国国际证券交易所,其股价已经从上市之初的几块钱涨到了66美元。香港联合交易所合并之前,香港市场的股票期权也是由独立的期权交易所承担。韩国证券交易所1997年成功推出指数期权,去年来自期权交易的收入超过合并后的交易所集团收入的50%以上。 股票期权——可以使一个交易所后来居上 发展股票期权可以使一个交易所获得快速的发展。美国国际证券交易所成立于2000年5月,采用全电子化方式交易股票期权,交易量直逼有30年历史的老牌股票期权交易所——芝加哥期权交易所。韩国证券交易所 1997年推出的KOSP1200指数期权,成为全球交易量最大的合约,被视为近10年最成功的衍生产品。墨西哥衍生品交易所今年上半年的期权交易量与去年年中相比,翻了3倍;巴西商品与期货交易所今年上半年期权的交易量超过4百万份,几乎是去年上半年的6倍。 股票期权——股票投资者的保险 不论怎么样强调发展机构投资者,都无法改变我国资本市场散户居多的事实。去年以来的这一轮行情中,无论从资金规模还是从市场影响力来看,散户投资者都不容忽视。如何保护中小投资者的利益,如何为中小投资者提供风险管理工具,是监管机构和市场建设者永恒的主题。 股票期权就是为中小股票投资者准备的保险。 举个例子说吧。假设某投资者拥有万科股票,为了避免下跌的风险,他可以花1元钱买一个可以在6个月后(3、9、12个月都可以)以每股20元的价格卖出万科股票的权利。6个月后,第一种可能出现的市场情况:下跌。6个月后,如果万科股票跌到15元,该投资者由于拥有期权,仍然可以以每股20元的价格卖出万科,成本支出是买期权用掉的1元钱,也就是说用1元钱的保险,避免了5元的损失(如果下跌更多,损失更大)。第二种可能出现的市场情况:上涨。如果股票上涨到 25元(也可能涨得更多),则持有的股票已经大赚其钱了。这时投资者持有的期权已经没有用途了,这种情况有点像买了保险,但事故却没有发生一样。保险白买了,但万科股票上涨的收益却不受影响。 如此看来,该投资者最大的费用或损失是1元钱的保险费,但其收益却是完全避免了下跌的风险,同时又可以享受股票上涨的收益。对于股票持有者来说,相当于为自己的股票买了保险。 股票期权——构建金融产品大厦的砖块 为什么我们的证券市场会出现齐涨齐跌的情况呢?一个根本原因是我们的金融市场的产品太少了。概括地说,基本上也就两种:储蓄、股票(基金也在买股票!企业债券市场规模小得可怜!)。所以市场好的时候,大家都来买股票,不好的时候,都把钱存回银行。因此,齐涨齐跌不可避免。投资者并没有什么错,问题在于金融市场上缺乏投资工具。 那么有没有一种既可以保证有比储蓄高的固定收益(如 12%),又能和股票挂钩的产品呢?有的,这种产品就是通过使用股票期权、政府债券、股票、股价指数等基础工具组合构造而成的结构化产品。在一个成熟的金融市场上,结构化产品规模甚至超过股票市场的规模,在金融市场上发挥着极其重要的功能。

结构化产品具有以下特点和功能: 一、结构化产品发行人为了对冲风险,必须采取低买高卖的策略,和现货市场的买卖方向是相反的,发行人的行为具有“熨平”市场的效果。股票挂钩票据就是如此。 二、绝大多数结构化产品都内涵着期权。如高息票据就是一个零息券和一个卖出期权的组合。 三、大多数结构化产品发行人使用期权进行风险对冲。比如股票期权就是备兑权证发行人的低成本、高效率的对冲工具。 四、场内期权产品是结构化产品最重要的定价基准。 由此看来,如果把整个金融市场的产品体系看作一个大厦,那么,不夸张地说,期权就是建造这座大厦的砖块。没有期权产品,整个金融市场的产品发展都会受到影响。 结构化产品已经在我国金融市场出现。去年上半年,商业银行销售的结构化产品有45只,到11月份已经超过了75只。但由于国内市场没有期权产品,这些产品基本上是“境外制造,境内销售”。一方面,收益的大部分被境外机构拿走;另一方面,境内金融机构(包括券商)无法培养自己的制造能力。长此以往,不利于提升国内金融机构的竞争能力。 股票期权——应先于备兑权证发展 备兑权证与股票期权在定价方式和杠杆效应等方面有相似的特点,但两者又存在着很大的差异。 一是发行主体不同。股票期权是由交易所按既定规则推出的标准化合约,备兑权证则是由中介机构发行的非标准化产品。