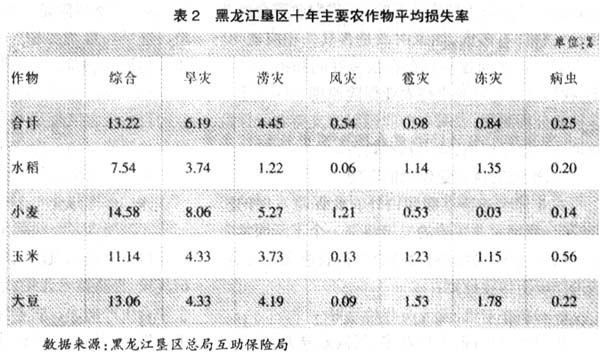

长期以来,在对农业保险的讨论中有一种倾向,即简单地认为我国农业保险发展停滞的原因在于没有找到适宜的模式。故而,在实践中将不少精力投向对农业保险模式的研究和试点,试图在没有政府有力支持下,寻找到一种适合中国的农业保险模式,以推动我国农业保险的发展。然而,30多年来的实践证明,这是条行不通的道路。而从2004年来开始试点的黑龙江阳光模式、吉林安华模式、上海安信模式以及浙江共保体模式,之所以在短期内取得了明显成效,不在于各模式本身的优越性,其根本的原因在于它们都有明确的财政补贴安排。多年实践和国际经验反复证实:政府财政支持是农业保险发展的基本保障。 但是,由于我国幅员辽阔,农业灾害风险十分复杂,每年自然灾害造成的损失超过千亿,公共财政到底应该如何支持农业保险?所需财政资金的总盘子(规模)有多大,国家财政是否具备相应能力?大家对于这些问题一直存在很多疑问和担心。以下,我们通过对财政支持农业保险原则和四个重要途径的分析测算,表明当前我国财政支持农业保险政策条件已经成熟,能力基本具备。 一、财政支持农业保险的原则 农业保险的特点和国内外农业保险发展的历程决定,我国农业保险的发展将是一个不断探索完善的历史过程。因此财政资金支持农业保险发展,应遵循以下四项原则: (一)循序渐进、量力而行的原则 我国地域广阔,人口众多,气候差异大,农业生产条件复杂,开展农业保险时间短、险种少、规模小、经验不足,不宜短期内全面铺开。应循序渐进,稳步发展;先试点,后推广。同时,我国是发展中国家,国家财力有限,难以对所有农产品实行高额财政补贴,必须量力而行。 (二)基本保障的原则 若提供高保障的农业保险,对收入较低的农民来说,难以承担高额保费;对保险人来说经营风险大,不利于持续发展;对国家来说,加大财政补贴额度,财力有限。可能产生“农民保不起,保险人赔不起,国家补不起”的问题。我国现阶段开展农业保险,要确定一个对农民能基本保障,国家又有能力补贴的保障水平。 (三)可保风险的原则 农业风险按产生的原因可分为自然风险和人为风险。自然风险是自然力的不规则变化产生的风险,包括旱、涝、风、雹等气象灾害风险和地震、泥石流等地质灾害险;人为风险包括社会风险、市场风险、政治风险、技术风险等。人为风险和大面积毁灭性的自然灾害风险是不可保风险,农业保险只能承保自然风险中的一部分气象灾害风险。财政补贴的应主要是可保风险。 (四)保障粮食安全的原则 我国粮食安全问题比较突出。农业保险可解除农民惧怕种粮高风险的后顾之忧,使其敢于扩大种植规模、提高技术含量、增加资金投入,从而提高粮食综合生产能力。农业保险财政补贴应全国统筹,重点投入到粮食主产区,以保障国家粮食安全。 二、向农户提供保费补贴 由农业经营和农业保险特征决定,对于多数农业保险险种来说,并不存在一个有效的商业农业保险市场。农户的有效需求不足以支持一个商业化的农业保险市场;农业保险的低收益、甚至负收益也无法维持商业保险公司对农业保险的供给。因此,财政支持农业保险发展的首要着力点是提供保费补贴。保费补贴属直接补贴,农民与保险公司签订保险单时,只交纳保险单上列明由农民自身承担的保费部分,财政补贴部分由国家财政替农民直接交纳。当前,我国保费补贴的优先顺序应遵循“先粮食作物、后经济作物;先种植业、后养殖业;先粮食主产区、后全国推广”的基本路径。 (一)补贴的农业保险标的 农业保险财政补贴的保险标的是所承保的所有标的集合,包括与种植业和养殖业财产本身及与其有关的利益和责任,如农作物、林木、各种饲养动物等。根据我国的综合国力和国家财力,确定财政补贴的农业保险标的应坚持基本保障、量力而行和保障粮食安全的原则,根据以上补贴顺序,当前可重点考虑对水稻、小麦、玉米、大豆四类作物提供保费补贴。然后再逐步扩展到棉花、奶牛、生猪和肉牛等标的。 (二)确定保险金额 考虑到我国当前的农民投保能力和财政补贴能力,在短期内,农业保险的保障金额以立足维持农民基本再生产能力为基础,保险金额以直接物化成本为依据较为适宜,并在此基础上确定对农业保险补贴比例和金额。表1是我国部分农作物全国平均投入直接物化成本。 表1 全国亩均投入直接物化成本

注:无豆类直接物化成本数据,用黑龙江农垦局大豆的数据代替,可能导致估计结果偏高。 数据来源:国家发改委,黑龙江垦区总局互助保险局。 (三)确定保险费率 农作物保险费率是以保险责任计算的损失率为依据,不同的保险责任有不同的损失率。黑龙江垦区在经营十年的基础上,测算出了水稻、小麦、玉米、大豆四种作物的损失率(见表2)。 表2 黑龙江垦区十年主要农作物平均损失率