云南省图书馆机构用户,欢迎您!

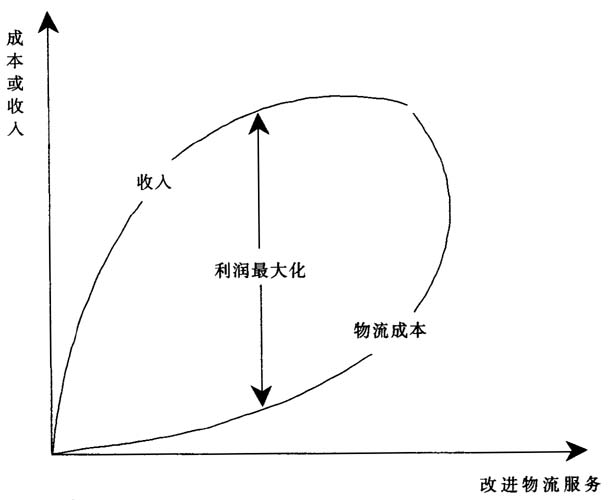

产品的密度对物流成本也是有影响的,因为产品的密度是由它的重量和体积决定的。而产品的运输成本、仓储成本一般以重量或以体积作为计量单位来计算,所以产品密度对物流成本有直接的影响。两者之间的关系如图2所示。由图2可看到:随着产品密度的增加,即产品重量体积比增大,仓储和运输成本占销售价格的比重呈降低趋势。 3.产品的价值对物流成本的影响 产品的价值不同,需要的物流成本的支持也存在差异。虽然运输成本、仓储成本一般是按重量和体积计算的,但价值高的产品的物流成本都相对比一般产品的高。如在国际物流中海运费率的一条重要原则是:高价值的商品的运费率要高于低价值的商品。因为运输成本和仓储成本都含有保险费,保险费是按照产品的价值的比率来计算的,而且存储成本包含的库存维持成本也是按产品价值的一定比率计算的,这些都增加了产品的物流成本。 4.产品的可替代性对物流成本的影响 产品的可替代性对企业物流成本也会有影响。这是因为企业生产的产品可替代性强,就意味着如果本企业的产品的价格相对高,或处于暂时缺货的状态,客户会很容易选择其他品牌的产品。因此可替代性强的产品竞争除了品牌竞争之外,更要重视服务的竞争。例如考虑通过运输服务的选择,仓储服务的选择或两者兼用来降低此类产品的失销成本,保持住现有的客户群。由此就增加了物流成本。 5.产品的风险性对物流成本的影响 产品的风险性是指产品本身存在的易燃性、易损性、易腐性和易于被盗等方面的特性。产品的风险性会对物流活动有特定的限制,从而引起物流成本的上升。如精密度高的产品,对保管和养护条件的要求较高,这无疑对物流的各个环节如运输、搬运、仓储都提出很高的物质要求而引起物流成本的增加;再如新鲜的水果、鲜花需要冷藏储存和运输,通常需要使用费用高昂的航空运输。而产品价值高的产品在运输仓储时的防盗措施必不可少。总之,由于产品的风险性而在物流过程中引起特殊防护作业,会增加企业的物流成本。 二、物流环节对物流成本的影响 物流环节的多少,经历时间的长短将直接影响着物流成本的大小。有资料显示,在物料形成产品的总生产时间中,真正的加工时间只有10%~20%,其余时间都消耗在物料运输、等待时间 (如在库时间、设备调整准备时间)。所以,一般而言,对于物流环节,原则是中间环节尽可能减少,在中间环节停留的时间也要尽可能少,每段运输距离尽可能短,而运输速度尽可能提高。而这也正是在运输中要“直达直线运输”、“四就直接运输”(即不经过商业环节、就车站、就码头、应仓库直拨直运)的原因所在。 三、物流服务对物流成本的影响 物流服务对企业物流成本也是有影响的。随着市场竞争的加剧,物流服务越来越成为企业创造持久竞争优势的有效手段。更好的物流服务会增加收入,但同时也会提高物流成本。例如,为改进顾客服务水平,通常使用溢价运输,这对总成本的影响是双方面的:运输成本曲线将向上移动以反映更高的运输费用;库存费用曲线将向下移动以反映由于较低的临时库存而导致平均库存的减少。在一般情况下,这些成本变化后的净值是总成本的增加,但如果改进服务能增加收入,则这样的成本调整(增加)通常可视为是合理的。当然,决不能为提供更令人“满意”的服务而导致物流成本的急剧增加,而且其增加值大于长期销售收入增长所创造的利润。如图3反映出了销售收入和物流成本随物流服务水平变动的关系。 四、物流运作方式对物流成本的影响

产品的密度对物流成本也是有影响的,因为产品的密度是由它的重量和体积决定的。而产品的运输成本、仓储成本一般以重量或以体积作为计量单位来计算,所以产品密度对物流成本有直接的影响。两者之间的关系如图2所示。由图2可看到:随着产品密度的增加,即产品重量体积比增大,仓储和运输成本占销售价格的比重呈降低趋势。 3.产品的价值对物流成本的影响 产品的价值不同,需要的物流成本的支持也存在差异。虽然运输成本、仓储成本一般是按重量和体积计算的,但价值高的产品的物流成本都相对比一般产品的高。如在国际物流中海运费率的一条重要原则是:高价值的商品的运费率要高于低价值的商品。因为运输成本和仓储成本都含有保险费,保险费是按照产品的价值的比率来计算的,而且存储成本包含的库存维持成本也是按产品价值的一定比率计算的,这些都增加了产品的物流成本。 4.产品的可替代性对物流成本的影响 产品的可替代性对企业物流成本也会有影响。这是因为企业生产的产品可替代性强,就意味着如果本企业的产品的价格相对高,或处于暂时缺货的状态,客户会很容易选择其他品牌的产品。因此可替代性强的产品竞争除了品牌竞争之外,更要重视服务的竞争。例如考虑通过运输服务的选择,仓储服务的选择或两者兼用来降低此类产品的失销成本,保持住现有的客户群。由此就增加了物流成本。 5.产品的风险性对物流成本的影响 产品的风险性是指产品本身存在的易燃性、易损性、易腐性和易于被盗等方面的特性。产品的风险性会对物流活动有特定的限制,从而引起物流成本的上升。如精密度高的产品,对保管和养护条件的要求较高,这无疑对物流的各个环节如运输、搬运、仓储都提出很高的物质要求而引起物流成本的增加;再如新鲜的水果、鲜花需要冷藏储存和运输,通常需要使用费用高昂的航空运输。而产品价值高的产品在运输仓储时的防盗措施必不可少。总之,由于产品的风险性而在物流过程中引起特殊防护作业,会增加企业的物流成本。 二、物流环节对物流成本的影响 物流环节的多少,经历时间的长短将直接影响着物流成本的大小。有资料显示,在物料形成产品的总生产时间中,真正的加工时间只有10%~20%,其余时间都消耗在物料运输、等待时间 (如在库时间、设备调整准备时间)。所以,一般而言,对于物流环节,原则是中间环节尽可能减少,在中间环节停留的时间也要尽可能少,每段运输距离尽可能短,而运输速度尽可能提高。而这也正是在运输中要“直达直线运输”、“四就直接运输”(即不经过商业环节、就车站、就码头、应仓库直拨直运)的原因所在。 三、物流服务对物流成本的影响 物流服务对企业物流成本也是有影响的。随着市场竞争的加剧,物流服务越来越成为企业创造持久竞争优势的有效手段。更好的物流服务会增加收入,但同时也会提高物流成本。例如,为改进顾客服务水平,通常使用溢价运输,这对总成本的影响是双方面的:运输成本曲线将向上移动以反映更高的运输费用;库存费用曲线将向下移动以反映由于较低的临时库存而导致平均库存的减少。在一般情况下,这些成本变化后的净值是总成本的增加,但如果改进服务能增加收入,则这样的成本调整(增加)通常可视为是合理的。当然,决不能为提供更令人“满意”的服务而导致物流成本的急剧增加,而且其增加值大于长期销售收入增长所创造的利润。如图3反映出了销售收入和物流成本随物流服务水平变动的关系。 四、物流运作方式对物流成本的影响  图3 销售收入、物流成本与物流服务水平变动的关系 企业的物流运作方式分自营物流和外包物流两种。随着市场竞争的加剧,企业的物流运作方式从最初的所有物流业务全部自营,逐渐发展为部分物流业务的外包直至全部外包。其重要原因就是希望通过外包寻求企业物流成本的降低。

图3 销售收入、物流成本与物流服务水平变动的关系 企业的物流运作方式分自营物流和外包物流两种。随着市场竞争的加剧,企业的物流运作方式从最初的所有物流业务全部自营,逐渐发展为部分物流业务的外包直至全部外包。其重要原因就是希望通过外包寻求企业物流成本的降低。