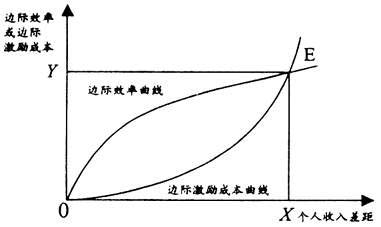

问题的提出 一、我国经济社会发展进入了一个新的阶段,处在一个重要的关口 2003年,我国人均GDP首次突破1000美元。据预计,到2010年我国人均GDP将达到1900美元,到2020年将超过3500美元,进入中等收入国家行列(王梦奎,2005)。当一国走出低收入国家并向中等收入国家迈进的时期,可能会面临两种前途:一种是可以出现一个“黄金发展时期”,保持较长时期的经济持续快速增长和实现国民经济整体素质的明显提高,顺利实现工业化和现代化;另一种是可能出现一个“矛盾凸现时期”,在这个阶段,城乡之间、区域之间、产业之间以及居民之间的各种利益关系日益复杂,如果处理不当,容易激发一系列社会矛盾,导致经济社会发展长期徘徊不前。应该说,市场经济发展到今天,我们仍没有摆脱传统的经济增长方式。在这个经济社会发展的关键时期,如果不能切实地坚持科学发展观,就很难抓住这个“黄金发展”的时机,而且有可能重蹈拉美国家的覆辙。 二、转变财税理念是科学发展观和构建社会主义和谐社会的内在要求 党的十六届三中全会,明确提出了“按照统筹城乡发展、统筹区域发展、统筹经济社会发展、统筹人与自然和谐发展、统筹国内发展和对外开放的要求”,“坚持以人为本,树立全面、协调、可持续的发展观,促进经济社会和人的全面发展”的科学发展观。党的十六届四中全会接着提出,把和谐社会建设摆在重要位置。2004年11月,中央经济工作会议又进一步提出要坚持以人为本,努力构建社会主义和谐社会。 科学发展观与和谐社会问题的实质是各种利益关系的不断调整直至和谐的过程。以人为本是科学发展观的核心,而现实中与人民切身利益直接相关的重大经济社会问题就有贫困问题、失业问题、社会保障问题、收入分配差距问题等,而这些问题的解决都会牵涉现存利益格局的调整,这就需要从全局和战略的高度去建立一个利益均衡机制,协调好改革进程中的各种利益关系,保证基本的公平和公正,使人民普遍分享改革开放和经济增长的成果和收益。共同富裕和社会公正是社会主义和谐社会的本质特征,而实现机会均等(包括教育机会均等、就业机会均等、收入机会均等、创业机会均等、融资机会均等)、完善社会保障体系和实现宏观再分配公平,则是和谐社会的重要基石。这其中,财税政策作为国民收入再分配的重要手段,能够在利益关系的调整中发挥重要的作用,有效地促进社会公平。这就需要根据科学发展观和构建和谐社会的内在要求积极主动地调整财税理念,以指导财税工作的实践。 财税理念转变的原因分析 一、个人收入分配差距扩大的影响 个人收入分配公平与效率之间是辩证统一的关系,需要积极寻找这两大目标之间的最佳结合点。在个人收入分配差距尚未突破人们的承受限度之前,随着分配差距的扩大,其对经济效率的激励作用会逐渐加强,主要表现为一种正效应。然而,一旦个人收入分配差距突破了人们的承受限度,随着分配差距的扩大,其对经济效率的激励作用则会逐渐减弱,社会成员之间的内耗会大幅度增加,主要表现为一种负效应。若以横坐标轴表示个人收入分配差距,纵坐标轴表示边际效率与边际激励成本,便可得到边际效率曲线与边际激励成本曲线(见图,周海林,2004)。 附图

如图所示,边际效率曲线自原点始,向左上方倾斜且增幅逐渐减小;边际激励成本曲线自原点始,向右上方倾斜且增幅逐渐加大;两曲线交于E点。当个人收入分配差距在与E点相对应的X限度内逐渐扩大时,其所带来的边际效率大于所支付的边际激励成本,故可增加净社会福利;当个人收入分配差距越过X点继续扩大时,其所带来的边际效率小于所支付的边际激励成本,则会减少净社会福利;当个人收入差距为X时,其所带来的边际效率等于所支付的边际激励成本,净社会福利最大。简言之,E(X,Y)点即为效率目标与个人收入分配公平目标的最佳结合点。 依据上述分析,所谓“效率优先,兼顾公平”与“公平优先,兼顾效率”,不过是向效率目标与个人收入分配公平目标的最佳结合点E(X,Y)趋近的两种政策取向。具体说来,当个人收入分配差距尚未达到X点以前,应适当扩大个人收入分配差距,采取“效率优先,兼顾公平”的政策;当个人收入分配差距超过X点时,则应适当缩小个人收入分配差距,采取“公平优先,兼顾效率”的政策。 那么,我国当前的个人收入分配差距状况到底如何呢?下面进行具体分析: 1.我国个人之间的收入差距在不断扩大。从经济学的角度看,有关个人收入差距的衡量指标有基尼系数、收入不良指数、泰尔指数和阿特金森指数等,用得较多的是基尼系数和收入不良指数。据国家统计局和人民网提供的数据,2000~2003年,我国居民的基尼系数分别为0.417、0.458、0.454和0.460,已经超过了0.4的国际警戒线,表明我国目前的收入差距已经很大了。另外,从基尼系数和收入不良指数的国际比较来看(世界银行编写组,2001),我国个人的收入分配差距状况,高于大多数发达国家水平,也比一些发展中国家要高。