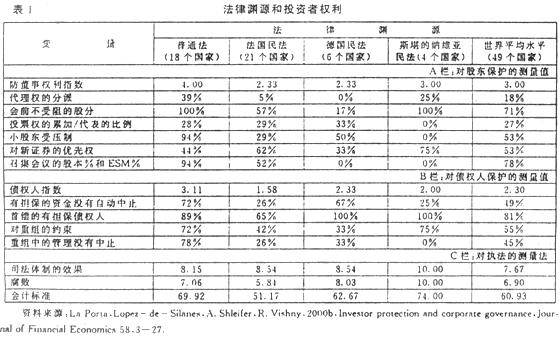

“我们国家面临的首要经济问题,就是保护投资者利益,维护投资者对于市场体系的 信心”(亚瑟·莱维特,2001),美国证券交易委员会主席亚瑟·莱维特高度评价了投资 者保护对市场经济建设的重要意义。 一、投资者保护研究的兴起 19世纪末,阿尔弗雷德·马歇尔站在历史交点上,回顾过去,展望未来,颇有远见地 提出了公司治理结构问题:如何才能保证经理的经营行为符合所有者的利益?自19世纪 公司所有权与经营权相分离以来,如何保护投资者权益越来越受到人们的关注,特别是 20世纪70年代以来,随着全球资本市场快速发展,证券市场投资者保护也就成为越来越 重要的课题。 证券市场中小投资者,是相对于大股东等机构投资者而言,一般以其拥有的资金来衡 量,如投资公众一般情况下都归为中小投资者,法人投资者和证券投资基金属于机构投 资者,考虑到基金等机构投资者的资金最终来源主要还是个人,因此,在证券市场,中 小投资者处于一种非常特殊而重要的地位。 投资者保护源于制度变迁中的不确定性,即投资者个体在制度形成中的影响力及其组 织化程度,具体则表现为两权分离条件下信息不对称所形成的“内部人”对“外部人” 的侵权问题(高永辉等,2003)。投资者保护是现代公司治理中的核心问题,公司治理机 制就是要确保投资者的投资得到回报,使经理阶层将一部分利润回报给投资者,不滥用 投资者提供的资金或将资金投放于净现值为负的项目中,其核心是保护投资者,特别是 保护中小投资者权益(A.Shleifer&R.Vishny,1997)。 传统的对公司治理的分析主要走两条主线:一条从融资渠道角度分析,以银行融资为 主还是以市场融资为主被用来评估公司治理机制的效率及其改进;另一条是将金融系统 分为分业经营和混业经营两类,认为在混业经营体制下,银行积极介入证券市场,银行 持股的现象比较普遍,公司治理结构很大程度上受银行股东的影响。以上两条主线的研 究都主要侧重于从金融市场特征角度分析公司治理问题,而忽略了一个核心的问题—— 投资者权益保护。 现代公司治理研究开始侧重于从产权、契约、法律的角度,F。Modigliani&M.Miller( 1958)把公司看成是由投资项目及其现金流组成的一个集合,把股票和债券理解为现金 流的集合;M.Jenson & WoMeckling(1976)提出代理问题,把债权和所有权看成是一种 合约,防止内部人滥用权力的办法是由所有者提供剩余索取权,以使公司内部人提高对 股利的兴趣;S.Grossman&o.Hart(1988)更注重研究投资者的权利,不同的权利配置构 造出不同的金融工具。 二、投资者保护理论研究的演变 对于资本市场中小投资者(或外部投资者)如何保护有两大学派:契约论与法律论。 源于科斯定理的契约论的基本观点是:只要契约是完善的,执行契约的司法体系(法庭 )是有效的,那么投资者与公司签订契约就可达到保护自己利益的目的,法律并不重要 。支持契约论的学者认为,可以不必依靠法律,通过政府的强制干预,让其善待股东, 如果公司“掠夺”股东,则可能受到惩罚,例如被取消税收优惠或被勒令停止营业(Erik Bergolf等,1999);可以依靠高度集中的外部投资者所有权,构成对管理层的强 有力约束,以保护外部投资者(Michaell L.Lemmon &.Karlv.Lins,2003);及依靠公司 维护自身声誉和签订国际契约等机制来实现对投资者的保护。根据契约,就能限制剥夺 行为(M.Jenson &.W.WoMeckling,1976),一旦这些契约得以执行,金融市场就不需要监 管者(G.Stigler,1964;F.Easterbrook & D.Fischel,1991)。 与现代公司治理理论一样,目前证券市场投资者保护在国际上的研究主要沿用法律角 度,始于20世纪60年代中后期,美国证券市场出现混乱,大量的投资银行倒闭的背景下 ,1970年,美国国会以很快的速度通过了证券投资者保护法,在该法的基础上建立了证 券投资者保护协会(SIPC)。在接下来的二、三十年里,世界上越来越多的国家开始建设 自己的投资者保护体系,相应的投资者保护研究也在20世纪末取得了重大进展。 以La Porta,Lopez—de—Silanes,A.Shleifer和R.Vishny(四人以其名字第一个字母合 称LLSV)为代表的一批学者提出了投资者保护法律论,认为法律体系在投资者保护方面 至关重要,是决定投资者保护水平差异的最重要因素。在R.David和J.Brierley(1985) 对法律体系界定基础上,La Porta等人(1998)研究了不同法律规范的国家在保护投资者 权利方面的效率也是不同的,LLSV研究出了一套方法来测量不同法系的国家对外部投资 者的保护程度,得出以美、英为代表的共同法系国家对外部投资者的保护最强,法国法 系国家对投资者的保护最弱,德国法系和斯堪的纳维亚国家总体上居中,见表1。