云南省图书馆机构用户,欢迎您!

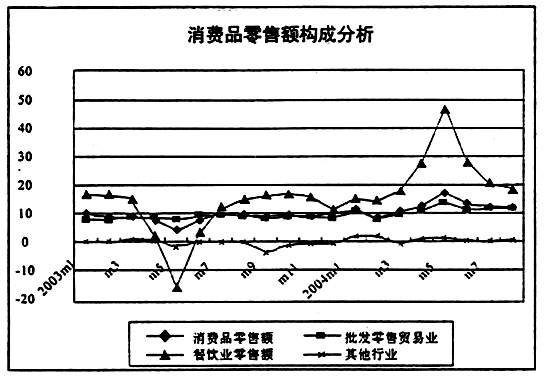

(二)餐饮、旅游等服务型消费快速增长 2004年以来,餐饮业零售额增长大幅回升,1—9月餐饮业零售额同比增长22.8%,高居各行业之首,领先社会消费品零售总额9.8个百分点,占社会消费品零售总额的比重由2003年同期的12.4%上升到13.5%,拉动社会消费品零售总额增长2.9个百分点。旅游消费也大幅增长。2004年餐饮业和旅游业高速增长有2003年同期基数低的影响,但更多地体现了人们消费习惯和消费结构的变化,表明我国居民消费正由以实物消费为主转向实物消费和服务消费并重的发展阶段。 (三)农村消费明显加快,城乡差距有所缩小 农村消费不足是近年来消费增长缓慢的原因之一。2004年以来,随着农民收入大幅增长,农村消费出现增速逐月加快的可喜变化。1—9月农民消费增长9.9%,比2003年同期提高3.5个百分点,比2004年上半年提高0.8个百分点。其中9月份农村消费增长12.8%,为全年最高增长。2004年消费市场稳中趋旺,农村消费增速加快功不可没。由于农民消费加快,城乡消费差距逐月缩小。一季度城乡消费差距为4.7个百分点,三季度缩小为2.9个百分点。今后几个月城乡消费差距有望进一步缩小。 (四)汽车和住房两大消费热点呈现不同走势 2004年以来,商品房销售持续高速增长,一季度商品房销售额增长44.4%,上半年增长40.9%,1—8月增长39.7%,增速较2003年进一步有所提高。商品房销售持续快速增长,一是由于我国取消福利分房后,每年新增家庭和新增人口对住房需求源源不断,推动了住房需求的增加;二是各地二手房交易市场不断规范和完善,一、二级住房市场联动,有效满足了不同层面消费者的购房需求;三是国家对房地产项目坚持适度从紧的供地政策,房源减少,但需求持续增长。1—8月,全国商品房新开工面积为3.69亿平方米,同比增长13.7%,增幅同比回落17.5个百分点。供不应求的局面推动住房销售额的快速增长;四是房地产价格增幅屡创新高,1—8月,全国商品房平均销售价格为2749元/平方米,同比提高13.5%,是1996年以来同期的最高增幅。人们预期价格会进一步上涨,于是加速购房计划。 与住房销售不同,汽车销售呈现不断下降的走势。一季度限额以上汽车销售额增长56.5%,上半年增长43.7%,7、8月分别增长9%和9.8%,增幅不仅比2003年同期和前几个月增速低几十个百分点,而且低于消费品零售总额的平均增长,汽车销售速度的快速下滑令人担忧。

(二)餐饮、旅游等服务型消费快速增长 2004年以来,餐饮业零售额增长大幅回升,1—9月餐饮业零售额同比增长22.8%,高居各行业之首,领先社会消费品零售总额9.8个百分点,占社会消费品零售总额的比重由2003年同期的12.4%上升到13.5%,拉动社会消费品零售总额增长2.9个百分点。旅游消费也大幅增长。2004年餐饮业和旅游业高速增长有2003年同期基数低的影响,但更多地体现了人们消费习惯和消费结构的变化,表明我国居民消费正由以实物消费为主转向实物消费和服务消费并重的发展阶段。 (三)农村消费明显加快,城乡差距有所缩小 农村消费不足是近年来消费增长缓慢的原因之一。2004年以来,随着农民收入大幅增长,农村消费出现增速逐月加快的可喜变化。1—9月农民消费增长9.9%,比2003年同期提高3.5个百分点,比2004年上半年提高0.8个百分点。其中9月份农村消费增长12.8%,为全年最高增长。2004年消费市场稳中趋旺,农村消费增速加快功不可没。由于农民消费加快,城乡消费差距逐月缩小。一季度城乡消费差距为4.7个百分点,三季度缩小为2.9个百分点。今后几个月城乡消费差距有望进一步缩小。 (四)汽车和住房两大消费热点呈现不同走势 2004年以来,商品房销售持续高速增长,一季度商品房销售额增长44.4%,上半年增长40.9%,1—8月增长39.7%,增速较2003年进一步有所提高。商品房销售持续快速增长,一是由于我国取消福利分房后,每年新增家庭和新增人口对住房需求源源不断,推动了住房需求的增加;二是各地二手房交易市场不断规范和完善,一、二级住房市场联动,有效满足了不同层面消费者的购房需求;三是国家对房地产项目坚持适度从紧的供地政策,房源减少,但需求持续增长。1—8月,全国商品房新开工面积为3.69亿平方米,同比增长13.7%,增幅同比回落17.5个百分点。供不应求的局面推动住房销售额的快速增长;四是房地产价格增幅屡创新高,1—8月,全国商品房平均销售价格为2749元/平方米,同比提高13.5%,是1996年以来同期的最高增幅。人们预期价格会进一步上涨,于是加速购房计划。 与住房销售不同,汽车销售呈现不断下降的走势。一季度限额以上汽车销售额增长56.5%,上半年增长43.7%,7、8月分别增长9%和9.8%,增幅不仅比2003年同期和前几个月增速低几十个百分点,而且低于消费品零售总额的平均增长,汽车销售速度的快速下滑令人担忧。