云南省图书馆机构用户,欢迎您!

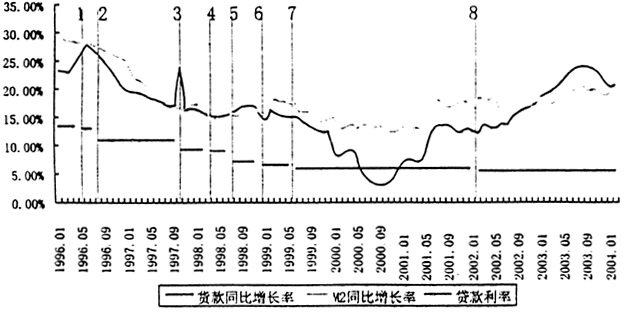

图1 八次降息与货币信贷走势 (二)三个时期分析 从中央银行的政策调控意图与实施结果看,可以把从1998年到2003年分为3个时期进行分析(图2)。

图1 八次降息与货币信贷走势 (二)三个时期分析 从中央银行的政策调控意图与实施结果看,可以把从1998年到2003年分为3个时期进行分析(图2)。  图2 央行政策意图与操作结果 1.1998—1999年为货币适度扩张的时期。亚洲金融危机后,央行为了克服商业银行“惜贷”行为,采取了有力措施以放松银根。1998年3月、7月、12月及1999年6月,在较短的一年多时间内进行4次降息;1998年5月恢复公开市场操作,1998年与1999年通过公开市场操作共投放了基础货币2621亿元;而且也是在1998与1999年两年内两次下调存款准备金率。1998年由13%下调至8%,1999年由8%下调至6%。但执行结果如何呢?与实体经济发展直接相关的贷款,2年内平均同比增长了11.9%,M2平均同比增长14.8%。2年消费物价指数平均下降1.1%。放松银根的政策意图不甚理想。 2.2000—2002年8月。此时期的货币政策意图应该说仍是稳中偏松的时期。这一时期通货紧缩现象进一步为社会各方所关注、所议论。进入2000年,尽管M2的同比增长率为12.3%,比1999年14.7%下降幅度不大,下降2.4个百分点,但信贷的同比增长率却在1999年的8.33%低水平增长基础上,进一步下降到6.01%的水平,又下降了2.32个百分点,出现了亚洲金融危机后近6年的历史最低水平。在下降到最低历史水平之前未作出前瞻性的预调,然而当2001年信贷出现逐步爬升时,2002年年初又宣布第八次降息。尽管如此,从2000年到2002年8月,约3年内平均贷款同比增长率仍为11.2%,比1998—1999年2年间的平均贷款同比增长率仍低了0.7个百分点。此间,消费物价指数为0.6%。应该说通货紧缩的现象并未完全消失。 3.2002年9月—2003年12月。这一阶段可以概括为通货适度紧缩的时期。2002年8月,货币、信贷的增速开始加快,到2003年年中尽管遇到“非典”,货币信贷增长速度仍进一步加快。为此,央行频繁进行公开市场操作,意图予以收缩信贷。但货币、信贷的增长势头仍不减,迫不得已,央行在2003年8月间宣布在9月间提高1个百分点存款准备金率。加上窗口指导及其他有力的行政性影响因素,2003年第四季度货币、信贷增长势头得到控制。但从2003年全年看,货币、信贷的同比增长率出现了亚洲金融危机后的第一个高增长年份,而且也出现了多年未见的贷款增长速度高于货币增长速度的现象。 二、传导机制非有效性的原因 是什么因素影响了央行的政策意图屡屡不能有效地在银行体系中得到传导,不能有效地取得预期的政策效果?初步分析,有以下六个因素。 (一)外汇占款不断增多的压力 在目前的汇率制度下,随着我国外汇储备的不断增多,央行公开市场对冲操作的压力不断增强。当有时出现回收货币的速度抵不上外汇占款增加的速度时,自然会出现违背政策决策者的意图,货币政策呈扩张效应。此压力在近2年中表现尤为突出(图3)。

图2 央行政策意图与操作结果 1.1998—1999年为货币适度扩张的时期。亚洲金融危机后,央行为了克服商业银行“惜贷”行为,采取了有力措施以放松银根。1998年3月、7月、12月及1999年6月,在较短的一年多时间内进行4次降息;1998年5月恢复公开市场操作,1998年与1999年通过公开市场操作共投放了基础货币2621亿元;而且也是在1998与1999年两年内两次下调存款准备金率。1998年由13%下调至8%,1999年由8%下调至6%。但执行结果如何呢?与实体经济发展直接相关的贷款,2年内平均同比增长了11.9%,M2平均同比增长14.8%。2年消费物价指数平均下降1.1%。放松银根的政策意图不甚理想。 2.2000—2002年8月。此时期的货币政策意图应该说仍是稳中偏松的时期。这一时期通货紧缩现象进一步为社会各方所关注、所议论。进入2000年,尽管M2的同比增长率为12.3%,比1999年14.7%下降幅度不大,下降2.4个百分点,但信贷的同比增长率却在1999年的8.33%低水平增长基础上,进一步下降到6.01%的水平,又下降了2.32个百分点,出现了亚洲金融危机后近6年的历史最低水平。在下降到最低历史水平之前未作出前瞻性的预调,然而当2001年信贷出现逐步爬升时,2002年年初又宣布第八次降息。尽管如此,从2000年到2002年8月,约3年内平均贷款同比增长率仍为11.2%,比1998—1999年2年间的平均贷款同比增长率仍低了0.7个百分点。此间,消费物价指数为0.6%。应该说通货紧缩的现象并未完全消失。 3.2002年9月—2003年12月。这一阶段可以概括为通货适度紧缩的时期。2002年8月,货币、信贷的增速开始加快,到2003年年中尽管遇到“非典”,货币信贷增长速度仍进一步加快。为此,央行频繁进行公开市场操作,意图予以收缩信贷。但货币、信贷的增长势头仍不减,迫不得已,央行在2003年8月间宣布在9月间提高1个百分点存款准备金率。加上窗口指导及其他有力的行政性影响因素,2003年第四季度货币、信贷增长势头得到控制。但从2003年全年看,货币、信贷的同比增长率出现了亚洲金融危机后的第一个高增长年份,而且也出现了多年未见的贷款增长速度高于货币增长速度的现象。 二、传导机制非有效性的原因 是什么因素影响了央行的政策意图屡屡不能有效地在银行体系中得到传导,不能有效地取得预期的政策效果?初步分析,有以下六个因素。 (一)外汇占款不断增多的压力 在目前的汇率制度下,随着我国外汇储备的不断增多,央行公开市场对冲操作的压力不断增强。当有时出现回收货币的速度抵不上外汇占款增加的速度时,自然会出现违背政策决策者的意图,货币政策呈扩张效应。此压力在近2年中表现尤为突出(图3)。  图3 外汇占款与基础货币的同比增长率 (二)国有商业银行现有盈利模式的制约 众所周知,四大国有银行是我国银行体系的主体。但四家国有银行2002年的营业收入中,利差收入占83%(1566亿元),中间收入仅为6.6%(124亿元)。因此,特别是在过去几年中,当央行根据经济形势发展需要利用利率手段进行调控时,如果同时不同幅度的调整存贷款利率,缩小利差,将直接影响银行的经营,甚至是银行的安全。但如果存款利率不动,若想收紧银根,不缩减基础货币投放,或缩减力度不够,仅提高贷款利率,据统计分析得到的结果是:存款利率不变,贷款利率向均衡水平提高1个百分点(即提高贷款利率),贷款规模将增长3个百分点。即利差扩大,将刺激银行放大贷款,政策效应反而又减弱。 (三)处理历史坏账和体制转轨的压力 1.如图4所示,亚洲金融危机后,尽管我国坏账形成的原因不一,我国也着手加紧处理金融机构坏账,或直接关闭一批金融机构需处理一批坏账。在缺乏存款保险机制条件下,为维持社会稳定,在合并、关闭一批信托投资公司、城乡信用社和个别城市商业银行过程中,在农信社试点改革需支付成本的过程中,不管当时金融调控松与紧的需要,不管当时基础货币处于吞或吐的特殊阶段,中央银行不得已通过增加再贷款予以解决。中央银行再贷款中的这部分贷款比重自2000年达40%之多,到2002年近50%。这笔贷款几乎难以收回。客观上造成了维护金融安全与货币调控间的矛盾,造成了只能加大央行一定时期内金融调控的压力,扭曲了央行的调控政策意图。

图3 外汇占款与基础货币的同比增长率 (二)国有商业银行现有盈利模式的制约 众所周知,四大国有银行是我国银行体系的主体。但四家国有银行2002年的营业收入中,利差收入占83%(1566亿元),中间收入仅为6.6%(124亿元)。因此,特别是在过去几年中,当央行根据经济形势发展需要利用利率手段进行调控时,如果同时不同幅度的调整存贷款利率,缩小利差,将直接影响银行的经营,甚至是银行的安全。但如果存款利率不动,若想收紧银根,不缩减基础货币投放,或缩减力度不够,仅提高贷款利率,据统计分析得到的结果是:存款利率不变,贷款利率向均衡水平提高1个百分点(即提高贷款利率),贷款规模将增长3个百分点。即利差扩大,将刺激银行放大贷款,政策效应反而又减弱。 (三)处理历史坏账和体制转轨的压力 1.如图4所示,亚洲金融危机后,尽管我国坏账形成的原因不一,我国也着手加紧处理金融机构坏账,或直接关闭一批金融机构需处理一批坏账。在缺乏存款保险机制条件下,为维持社会稳定,在合并、关闭一批信托投资公司、城乡信用社和个别城市商业银行过程中,在农信社试点改革需支付成本的过程中,不管当时金融调控松与紧的需要,不管当时基础货币处于吞或吐的特殊阶段,中央银行不得已通过增加再贷款予以解决。中央银行再贷款中的这部分贷款比重自2000年达40%之多,到2002年近50%。这笔贷款几乎难以收回。客观上造成了维护金融安全与货币调控间的矛盾,造成了只能加大央行一定时期内金融调控的压力,扭曲了央行的调控政策意图。