云南省图书馆机构用户,欢迎您!

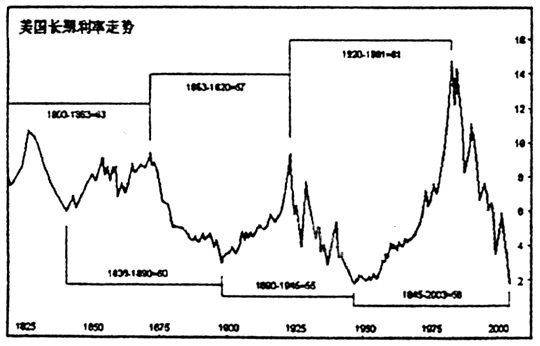

其一,比较公认的五次资本市场并购浪潮发生时间分别为1890—1910年(1900年为高峰),1915—1929年(1929年为高峰),1960—1970年(1965年为高峰),1970年—1985年(1985年为高峰),1990年—2001年(2001年为高峰)。 其二,尽管并购活动有不尽相同的动因(战略性并购,财务性并购等等),但就其配置资源的宏观效应而言,这五次并购浪潮发生时,美国的长期利率基本上处于长波浪底的时间之窗内,即货币供应量相对充裕,市场利率处于阶段性低点之时。大量的资金流对并购活动起了巨大的推动作用,使资本市场的资源配置功能得以充分发挥。 其三,在货币政策支持下的5次资本市场资源配置,均对美国经济结构及产业发展产生重大影响。第一次浪潮,使美国、金融、食品、化工、机械等八个行业,实现了资源整合,获得了国际市场竞争的规模效应;第二次浪潮,使得美国股市达到了阶段性高点,达到了提升上市企业管理水平的协同效应目标;第三次并购在货币供应充足的条件下,使美国股市持续高涨,且形成了良好的市场预期;第四次浪潮,推动了新型融资工具的发展,完成了经济结构的战略性调整;第五次浪潮推动全球化、信息化及产业整合,完成了产业升级。值得注意的是,充裕的货币供给的支持贯穿资源配置的所有层面。 其四,同样应当警惕的是,货币政策及充裕货币供给的支持,并不一定使资源配置总朝着良性方向发展。1929年美国股市出现的过度投机,及其后金融体系风险的爆发,也应当有货币政策未予及时调整,扼制股市过热的原因。可见货币政策传导中,也应当对资本市场风险予以必要的监测及控制,以避免“扭曲”的资源配置对经济造成的冲击。 (二)我国货币政策作用于资本市场资源配置的研究视点 作为高度市场化的国家,美国的货币政策→实际利率(通胀预期)→资本市场资源配置(投资)的传导机制是有效率的。但在我国,其传导效应还有待进一步检验: 其一,我国利率长期受到管制,并不代表实际利率水平,做为货币政策的传导中介,其传导效应必然大打折扣。相比较而言,货币供给对市场中筹资及并购资金总量的影响,反倒更能体现传导效应。 其二,我国资本市场中,二级市场市盈率过高,波动缺乏理性,“羊群效应”明显,欺诈、内幕交易、操纵市场等违法活动猖獗,其价格走势无法准确反映经济增长水平,也无法体现资源配置特点,只能在一定程度上反映货币供应量的水平。 其三,如前述,我国资本市场股权分置,难以通过二级市场实现资源有效配置,因此资源配置的最主要方式是非流通股权的并购,以及IPO,再融资的筹资投向(本文假定筹资全部投向于实业)。我国资本市场自发的并购行为,可在一定程度上体现为应货币政策变化的市场资源配置功能。 其四,我国资本市场筹资供需矛盾极其突出,发行及再融资长期受证券监管部门的控制,资本市场难以根据实际利率自发完成资源配置,但可因此通过发行核准节奏的把握衡量监管部门的市场化取向及水平。 鉴于此,本文基于以下视点,研究我国宏观调控 (货币政策传导)对资本市场资源配置的影响: 其一,通过货币供应量M[,1],M[,2]与新增筹资额的关系检验货币政策对资本市场的传导效应。在货币政策传导有效的情况下,新增筹资额与M[,1]、M[,2]应具有明显的相关性及因果关系。 其二,通过货币政策实施前后,资本市场发行筹资(IPO、再融资)、并购活动及资产流向变化特点,检验宏观调控(货币政策)的效果。在货币政策传导有效的情况下,并购(M&A)与M[,1]、M[,2]也应具有较明显的相关性和因果关系。 其三,为更准确地考察资源配置特点,本文仅研究货币政策实施前后,资本市场内部的资产流向,对资本市场外的资源整合效应,暂不考虑。 二、我国宏观调控(紧缩货币政策)对资本市场资源配置的宏观效应分析 (一)货币政策与资本市场监管政策的协调性分析 本文对1990—2004年3月各季度M[,1]、M[,2]及资本市场筹资额进行了相关性检验(表1、2、3、4): 表1 ┌────┬───┬───┬─────┬──────┐ │控制变量│ │ │ M[,2] │N[,s] │

其一,比较公认的五次资本市场并购浪潮发生时间分别为1890—1910年(1900年为高峰),1915—1929年(1929年为高峰),1960—1970年(1965年为高峰),1970年—1985年(1985年为高峰),1990年—2001年(2001年为高峰)。 其二,尽管并购活动有不尽相同的动因(战略性并购,财务性并购等等),但就其配置资源的宏观效应而言,这五次并购浪潮发生时,美国的长期利率基本上处于长波浪底的时间之窗内,即货币供应量相对充裕,市场利率处于阶段性低点之时。大量的资金流对并购活动起了巨大的推动作用,使资本市场的资源配置功能得以充分发挥。 其三,在货币政策支持下的5次资本市场资源配置,均对美国经济结构及产业发展产生重大影响。第一次浪潮,使美国、金融、食品、化工、机械等八个行业,实现了资源整合,获得了国际市场竞争的规模效应;第二次浪潮,使得美国股市达到了阶段性高点,达到了提升上市企业管理水平的协同效应目标;第三次并购在货币供应充足的条件下,使美国股市持续高涨,且形成了良好的市场预期;第四次浪潮,推动了新型融资工具的发展,完成了经济结构的战略性调整;第五次浪潮推动全球化、信息化及产业整合,完成了产业升级。值得注意的是,充裕的货币供给的支持贯穿资源配置的所有层面。 其四,同样应当警惕的是,货币政策及充裕货币供给的支持,并不一定使资源配置总朝着良性方向发展。1929年美国股市出现的过度投机,及其后金融体系风险的爆发,也应当有货币政策未予及时调整,扼制股市过热的原因。可见货币政策传导中,也应当对资本市场风险予以必要的监测及控制,以避免“扭曲”的资源配置对经济造成的冲击。 (二)我国货币政策作用于资本市场资源配置的研究视点 作为高度市场化的国家,美国的货币政策→实际利率(通胀预期)→资本市场资源配置(投资)的传导机制是有效率的。但在我国,其传导效应还有待进一步检验: 其一,我国利率长期受到管制,并不代表实际利率水平,做为货币政策的传导中介,其传导效应必然大打折扣。相比较而言,货币供给对市场中筹资及并购资金总量的影响,反倒更能体现传导效应。 其二,我国资本市场中,二级市场市盈率过高,波动缺乏理性,“羊群效应”明显,欺诈、内幕交易、操纵市场等违法活动猖獗,其价格走势无法准确反映经济增长水平,也无法体现资源配置特点,只能在一定程度上反映货币供应量的水平。 其三,如前述,我国资本市场股权分置,难以通过二级市场实现资源有效配置,因此资源配置的最主要方式是非流通股权的并购,以及IPO,再融资的筹资投向(本文假定筹资全部投向于实业)。我国资本市场自发的并购行为,可在一定程度上体现为应货币政策变化的市场资源配置功能。 其四,我国资本市场筹资供需矛盾极其突出,发行及再融资长期受证券监管部门的控制,资本市场难以根据实际利率自发完成资源配置,但可因此通过发行核准节奏的把握衡量监管部门的市场化取向及水平。 鉴于此,本文基于以下视点,研究我国宏观调控 (货币政策传导)对资本市场资源配置的影响: 其一,通过货币供应量M[,1],M[,2]与新增筹资额的关系检验货币政策对资本市场的传导效应。在货币政策传导有效的情况下,新增筹资额与M[,1]、M[,2]应具有明显的相关性及因果关系。 其二,通过货币政策实施前后,资本市场发行筹资(IPO、再融资)、并购活动及资产流向变化特点,检验宏观调控(货币政策)的效果。在货币政策传导有效的情况下,并购(M&A)与M[,1]、M[,2]也应具有较明显的相关性和因果关系。 其三,为更准确地考察资源配置特点,本文仅研究货币政策实施前后,资本市场内部的资产流向,对资本市场外的资源整合效应,暂不考虑。 二、我国宏观调控(紧缩货币政策)对资本市场资源配置的宏观效应分析 (一)货币政策与资本市场监管政策的协调性分析 本文对1990—2004年3月各季度M[,1]、M[,2]及资本市场筹资额进行了相关性检验(表1、2、3、4): 表1 ┌────┬───┬───┬─────┬──────┐ │控制变量│ │ │ M[,2] │N[,s] │