云南省图书馆机构用户,欢迎您!

对1980—2000年期间全国金融机构贷款和国内生产总值进行Granger因果关系检验,检验结果如下:

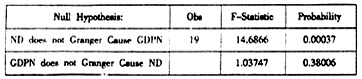

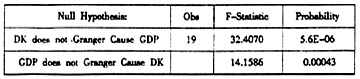

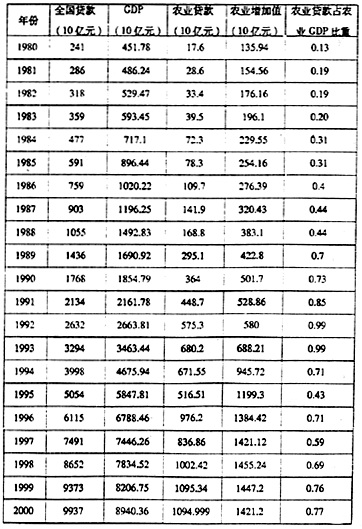

对1980—2000年期间全国金融机构贷款和国内生产总值进行Granger因果关系检验,检验结果如下:  小概率事件发生被拒绝,即拒绝假设ND(农业贷款)不是CDPN(农业增加值)的“因”,以及拒绝假设DK(贷款)不是GDP(国内生产总值)的“因”。因此,格兰杰因果关系检验验证了我国金融机构贷款促进国内生产总值的因素之一,农业贷款是促进农业国内生产总值增长的因素之一。 表1:全国GDP、农业GDP、贷款、农业贷款余额表(1980—2000年)

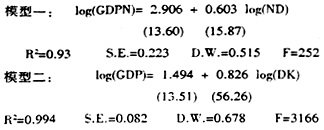

小概率事件发生被拒绝,即拒绝假设ND(农业贷款)不是CDPN(农业增加值)的“因”,以及拒绝假设DK(贷款)不是GDP(国内生产总值)的“因”。因此,格兰杰因果关系检验验证了我国金融机构贷款促进国内生产总值的因素之一,农业贷款是促进农业国内生产总值增长的因素之一。 表1:全国GDP、农业GDP、贷款、农业贷款余额表(1980—2000年)  因此,我们以农业国内生产总值为自变量、农业贷款为因变量,全国国内生产总值为自变量、全国贷款为因变量,采取eview3.1计量分析软件,采用普遍最小二乘法来构造计量模型。

因此,我们以农业国内生产总值为自变量、农业贷款为因变量,全国国内生产总值为自变量、全国贷款为因变量,采取eview3.1计量分析软件,采用普遍最小二乘法来构造计量模型。  从上述两模型分析可知,农业贷款每增长1%,农业增加值增长0.603%;而全国贷款每增长1%,全国GDP将增长0.826%。从格兰杰因果关系分析和弹性分析可知,农业贷款很大程度上促进了农业生产的增长和农村经济的发展;但是,全国GDP对贷款的弹性远高于农业增加值对农业贷款的弹性,这从另一个侧面说明了随着农村金融市场化程度的逐渐提高,农村信贷市场与城市信贷市场相比,对金融机构的吸引力和比较优势越来越弱,造成了农村信贷市场的缓慢增长。 二、投资效应:促进储蓄向投资转化 农村金融组织对农村经济的促进作用还表现在促进储蓄向投资的转化,这是金融媒介相对其他媒介具有的比较优势(曾康霖.2002)。从信息经济学和制度经济学的角度分析,金融在媒介储蓄投资过程中具有比其他形态更强的降低信息和交易成本以及降低风险和不确定性的能力。从我国农村金融组织体系来看(表2),1990年末对农户贷款余额为1038亿元,到2000年末达到4889亿元,年均增长速度为16.8%;农户人均贷款余额1990年末为123.36元,2000年底余额达到605.53元,年均增长17.2%,略高于农户贷款总体增长水平。而农民人均生产费用现金支出1990年为180元,2000年末为608元,年均增长12.8%。对农户人均贷款和人均生产费用现金支出建立线性方程,运用Eview3.1软件包,得出模型如下: NT=213.272+0.702 NFD (2.887)(3.32) R[2]=0.55S.E.=121.05D.W.=0.503F=11.02 模型说明:NT:农户人均贷款;NFD:农户人均生产费用现金支出 表2:农户贷款农户投资(1990—2000年)

从上述两模型分析可知,农业贷款每增长1%,农业增加值增长0.603%;而全国贷款每增长1%,全国GDP将增长0.826%。从格兰杰因果关系分析和弹性分析可知,农业贷款很大程度上促进了农业生产的增长和农村经济的发展;但是,全国GDP对贷款的弹性远高于农业增加值对农业贷款的弹性,这从另一个侧面说明了随着农村金融市场化程度的逐渐提高,农村信贷市场与城市信贷市场相比,对金融机构的吸引力和比较优势越来越弱,造成了农村信贷市场的缓慢增长。 二、投资效应:促进储蓄向投资转化 农村金融组织对农村经济的促进作用还表现在促进储蓄向投资的转化,这是金融媒介相对其他媒介具有的比较优势(曾康霖.2002)。从信息经济学和制度经济学的角度分析,金融在媒介储蓄投资过程中具有比其他形态更强的降低信息和交易成本以及降低风险和不确定性的能力。从我国农村金融组织体系来看(表2),1990年末对农户贷款余额为1038亿元,到2000年末达到4889亿元,年均增长速度为16.8%;农户人均贷款余额1990年末为123.36元,2000年底余额达到605.53元,年均增长17.2%,略高于农户贷款总体增长水平。而农民人均生产费用现金支出1990年为180元,2000年末为608元,年均增长12.8%。对农户人均贷款和人均生产费用现金支出建立线性方程,运用Eview3.1软件包,得出模型如下: NT=213.272+0.702 NFD (2.887)(3.32) R[2]=0.55S.E.=121.05D.W.=0.503F=11.02 模型说明:NT:农户人均贷款;NFD:农户人均生产费用现金支出 表2:农户贷款农户投资(1990—2000年)  从上述模型分析可知,每增加一元人民币农户人均贷款,农户人均生产费用现金支出为0.7元人民币。因此,可以说,农村金融组织体系在促进农村储蓄向投资转化方面,起着重要的作用。但模型的拟合度仅有0.55,表明我国农村金融组织储蓄——投资媒介功能效应的受到较大制约,尚需大幅度加强。因为,金融投资媒介功能受到信用方化和技术水平的很大影响。

从上述模型分析可知,每增加一元人民币农户人均贷款,农户人均生产费用现金支出为0.7元人民币。因此,可以说,农村金融组织体系在促进农村储蓄向投资转化方面,起着重要的作用。但模型的拟合度仅有0.55,表明我国农村金融组织储蓄——投资媒介功能效应的受到较大制约,尚需大幅度加强。因为,金融投资媒介功能受到信用方化和技术水平的很大影响。