云南省图书馆机构用户,欢迎您!

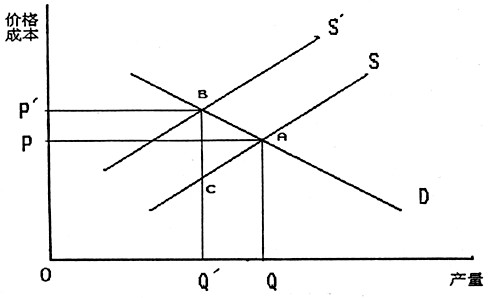

图1 负外部效应(污染)与商品生产 理论上,庇古税收可以导致资源的有效配置,使污染减少到帕累托最优水平。无论在静态还是动态的条件下,征收污染税都将激励企业减少污染以寻求进一步减少税收。与直接管制等其他直接命令或控制类工具相比,显然征收污染税更具有效性。 二、实践比较——国外环境污染税的课征概况 (一)国外环境污染税的课征概况 在庇古之后,有一些学者对庇古的税收思想做了一些较符合实际操作的修改。如今,世界上好多国家都通过实践制定出了一系列适合本国情况的环境污染税收体系。其主要税种及征收情况如下: 第一,二氧化碳税。二氧化碳的排放造成的温室效应对全球环境构成很大的威胁,所以碳税的征收是污染税征收的较为主要部分。目前征收碳税的国家有英、荷兰、挪威、瑞典、澳大利亚等国家。英国是第一个开征二氧化碳税的国家,它于1972年开始全国性征收二氧化碳排放税。而荷兰则于1990年起开始征收二氧化碳排放税,根据燃料的含碳量征收,每吨煤征收2.61盾,从1994年后,荷兰每年减少2%的二氧化碳排放量。瑞典于1991年开始对原油、煤炭、天然气、液化石油气、汽油和国内航空燃料征收二氧化碳税,税基是根据不同燃料的平均含碳量和发热量来确定的。澳大利亚采取课征高税的对策,税率初时高达每排放一吨二氧化碳征税7-15美元,后来由于严重削弱澳工业界的市场竞争力而有所下调。欧盟于1993年起在欧盟层次上开征碳税,与瑞典不同的是它的税率设计一半由该能源的能源构成(指能源发热量)决定,一半由该能源的含碳量决定。 第二,二氧化硫税。瑞典于1991年开始征收硫税,主要是对油、煤炭和泥碳的硫含量征收的。美国早在1972年尼克松政府时就曾向国会提出对二氧化硫征税的议案,主要以二氧化硫浓度为标准进行征收,浓度高的地区征收的硫税就更高。但该议案由于对工业生产的影响过大,受到当时利益集团的反对而没有通过。现在,美国主要是通过汽油税来控制硫碳气体的排放量。此外,世界上对二氧化硫征税的国家还有德国、日本、挪威、荷兰等。 第三,水污染税。水污染税一般是指对向地表水以及水净化厂直接或间接排放废弃物、污染物和有毒物质的任何个人征收的税。水污染税征收比较突出的国家是荷兰和德国。在荷兰,该税根据纳税人排放的上述物质的数量和质量计征。实践中则是按照排放的耗氧物质和重金属的量来征收,其税率在不同的水资源保护区域是不同的。在德国,自1981年起就全面征收水污染税,以废水的“污染单位”(一“污染单位”为每一居民一年的污染负荷)为基准,通过概算或个别计算的方式向排放废水者征收。

图1 负外部效应(污染)与商品生产 理论上,庇古税收可以导致资源的有效配置,使污染减少到帕累托最优水平。无论在静态还是动态的条件下,征收污染税都将激励企业减少污染以寻求进一步减少税收。与直接管制等其他直接命令或控制类工具相比,显然征收污染税更具有效性。 二、实践比较——国外环境污染税的课征概况 (一)国外环境污染税的课征概况 在庇古之后,有一些学者对庇古的税收思想做了一些较符合实际操作的修改。如今,世界上好多国家都通过实践制定出了一系列适合本国情况的环境污染税收体系。其主要税种及征收情况如下: 第一,二氧化碳税。二氧化碳的排放造成的温室效应对全球环境构成很大的威胁,所以碳税的征收是污染税征收的较为主要部分。目前征收碳税的国家有英、荷兰、挪威、瑞典、澳大利亚等国家。英国是第一个开征二氧化碳税的国家,它于1972年开始全国性征收二氧化碳排放税。而荷兰则于1990年起开始征收二氧化碳排放税,根据燃料的含碳量征收,每吨煤征收2.61盾,从1994年后,荷兰每年减少2%的二氧化碳排放量。瑞典于1991年开始对原油、煤炭、天然气、液化石油气、汽油和国内航空燃料征收二氧化碳税,税基是根据不同燃料的平均含碳量和发热量来确定的。澳大利亚采取课征高税的对策,税率初时高达每排放一吨二氧化碳征税7-15美元,后来由于严重削弱澳工业界的市场竞争力而有所下调。欧盟于1993年起在欧盟层次上开征碳税,与瑞典不同的是它的税率设计一半由该能源的能源构成(指能源发热量)决定,一半由该能源的含碳量决定。 第二,二氧化硫税。瑞典于1991年开始征收硫税,主要是对油、煤炭和泥碳的硫含量征收的。美国早在1972年尼克松政府时就曾向国会提出对二氧化硫征税的议案,主要以二氧化硫浓度为标准进行征收,浓度高的地区征收的硫税就更高。但该议案由于对工业生产的影响过大,受到当时利益集团的反对而没有通过。现在,美国主要是通过汽油税来控制硫碳气体的排放量。此外,世界上对二氧化硫征税的国家还有德国、日本、挪威、荷兰等。 第三,水污染税。水污染税一般是指对向地表水以及水净化厂直接或间接排放废弃物、污染物和有毒物质的任何个人征收的税。水污染税征收比较突出的国家是荷兰和德国。在荷兰,该税根据纳税人排放的上述物质的数量和质量计征。实践中则是按照排放的耗氧物质和重金属的量来征收,其税率在不同的水资源保护区域是不同的。在德国,自1981年起就全面征收水污染税,以废水的“污染单位”(一“污染单位”为每一居民一年的污染负荷)为基准,通过概算或个别计算的方式向排放废水者征收。