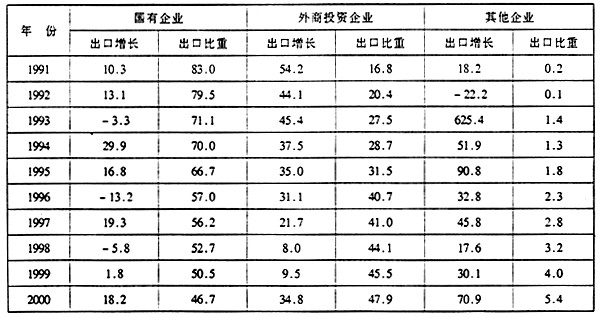

党的十五大以来,根据中央“要从战略上调整国有经济布局”,“坚持有进有退,有所为有所不为”,坚持“抓大放小”的指导方针,我国地(市)和县(市)级国有外贸企业调整和改制的步伐明显加快,大部分国有资本已退出,并取得良好效果。但是,中央和省(市)级国有外贸企业调整与改革的进展却相对滞后,而理论政策研究目前尚属空白,远不能适应经济全球化、我国加入世贸组织的新形势和在更大范围、更宽领域、更高层次上参与国际经济技术合作和竞争的客观要求。为适应经济全球化这一必然趋势和我国加入世贸组织的新契机,积极参与国际分工和国际经济技术合作与竞争,认真贯彻落实江总书记,关于“改革要有新突破”的重要指示,推进中央和省(市)级国有外贸企业的调整与改革,特选此课题加以研究,力求有所突破。现将研究结果报告如下。 一、对国有外贸企业改革现状的评估 近几年来,中央和省(市)级部分大型国有外贸企业,通过战略性结构调整,资产重组,制定企业发展战略规划,加强科学管理,以市场为导向,以资本为纽带,规范母子公司管理体制,实行股票上市,逐步建立现代企业制度,初步形成一批经营规模较大、竞争实力较强、经济效益较好的国有外贸企业集团。为了增强对国际市场抗风险能力,提高国际竞争能力,中央级国有外贸公司,以优势企业为骨干,组建了以贸易为主业,以实业为基础的大型外贸企业集团,打破了原来外贸单一经营的格局,实行集约化、跨国规模经营。包括中化、中粮两个特大型和中纺、五矿、通用技术三个大型外贸企业集团等。省(市)级国有外贸公司,浙江省成立了中大、荣大、东方、丝绸外贸企业集团;江苏省成立了舜天、汇鸿等10家外经贸企业集团;辽宁省组建了成大、时代、万恒三家外贸企业集团;安徽省组建了盛安、安天国际外贸集团;山西省组建了大晋、中瑞、天利三大外贸集团。这些外贸集团在我国对外经贸发展中发挥着重要作用。地(市)县(市)级国有外贸企业,通过股份制改造,兼并、分立、重组、托管、租凭、承包等多种方式进行改革,使部分中小外贸企业焕发了生机,活力明显增强。 然而,必须看到我国加入世贸组织后,虽然给外贸发展带来许多机遇,但是,由于国内外市场竞争空前激烈,国有外贸企业发展面临严峻的挑战。许多国有外贸企业,因缺少灵活的资本退出机制,企业数量多、布局散,工贸脱节,国内外市场分离,亏损面大甚至少数企业资不抵债,经营难以为继。这些矛盾是历史上长期积累的大量问题在新形势下使矛盾更加突出,如不尽快妥善地加以解决,国有外贸企业则难以生存和发展。 二、在新形势下国有外贸企业深层次矛盾更加凸现出来 (一)国有外贸企业的生存和发展空间越来越小 改革开放前,我国外贸企业是按原苏联模式由国有外贸企业独家垄断经营,改革开放后,随着外贸体制改革的不断深入和进出口贸易的不断扩大,特别是社会主义市场经济体制的确立,外贸经营主体,目前已形成国有外贸公司、外商投资企业、自营生产出口企业、民营出口企业以及科研院所等“大经贸”多元化经营的格局,致使国有外贸企业进出口份额发展缓慢,呈逐年下降趋势。据统计,自1996年至今,我国外商投资企业出口以年均20%的速度递增,生产企业自营出口以年均24%的速度增长,而国有外贸公司年均出口增长不足4%。从各类不同所有制进出口企业在全国外贸出口的比重来看,外商投资企业占50.1%,自营出口生产企业占13.8%,国有外贸企业占不到36%。如果按企业性质划分看,20世纪90年代,各类企业的出口比重变化更大。国有企业(含国有外贸企业)出口比重,由1991年的83.0%,下降到2000年的46.7%,外商投资企业由1991年的16.8%,上升到2000年的47.9%,而其他企业(包括民营企业)则由1991年的0.2%增到2000年的5.4%,详见下表。 1991年—2000年我国不同性质出口企业出口增长速度和出口比重(%)

资料来源:根据《中国对外经济贸易年鉴》2001年版,P20-21资料整理。 这种变化趋势与我国工业、商业的比重变化趋势相一致,也符合世界经济发展民营化趋势。同时,我国的生产企业自营出口和外商投资企业出口的份额还在继续扩大,民营企业出口潜力强劲,而国有外贸企业出口市场份额必将进一步萎缩。加之入世三年后,外贸经营权全面放开,将会对国有外贸企业形成更大的冲击。 (二)国有外贸企业布局过于分散,效益低下,缺乏核心竞争力 我国国有外贸企业数量增加很快,1991年只有3000家,到2001年已发展到16000多家,这些公司都是按照经营商品种类设立的,由于盲目上马,致使绝大多数企业资产与经营规模偏小,业务单一,加之出口秩序混乱,抬价收购,低价竞销,“以量取胜”,资金周转缓慢,出口成本增加,造成出口亏损。 (三)国有外贸企业债务包袱沉重,资产负债状况恶化