云南省图书馆机构用户,欢迎您!

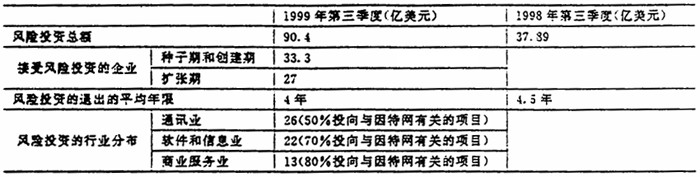

资料来源:根据2000年1月31日的美国《商业周刊》的相关数据整理 一、美国风险投资与高科技产业化结合的特点 1.风险投资与高新技术产业化结合的阶段——原创性科技企业的上升阶段 风险投资基金的投资行为,多是投向科技成果,尤其是原创性的科技成果,而非产品技术,这样可以通过股市来获得上百倍甚至上千倍的回报,并且选择一个行业或一个企业发展的中间阶段(通常是成长期或扩张期),即快速上升的阶段进入。在高科技产业化的早期,技术前景尚不清楚,市场的需求也不明朗。而在后期,由于激烈的竞争,公司的淘汰或并购很多,因而大大放慢发展的速度。因此,风险投资基金大都不在行业发展的早期或者后期,而在中间阶段进行投资。 从管理角度出发,在高速发展的行业经营,要比发展低迷、停滞或萎缩的行业容易得多。不管一个企业家多么出色,如果是在低速发展的行业里,他就很难从风险投资公司获得支持。 在快速发展的行业投资,所扶持的企业经由投资银行上市的可能性也比较大。高速发展的企业,其股票不但容易出售,而且会得到较高的估价,投资银行可以拿到较大额度的佣金,自然很愿意为这样的企业服务。只要所扶持企业的股票能够上市,或者能将该企业出售给大公司,这项投资就是成功的,风险投资基金就可获得高额回报。 处在高速发展阶段的行业,各个企业的财务表现和增长速度都极其相似,很难区分出将来谁是盈家,谁是输家。在这种情况下,风险投资基金就要选择有能力增加产品供应的企业家,把资金投向他们的企业。有些技术虽然很有前途,但需要很长时间才能见到效果,遗传工程就属于这一类。对于这样的行业,风险投资基金就应该选择那些有能力突破关键技术的企业家。 2.风险投资与高新技术产业结合的载体——中小科技企业 目前美国的大型高科技跨国公司如微软公司、英特尔公司等都是从一个创意开始,从中小科技企业发展起来的。据统计,美国拥有小企业(雇佣员工在500人以下的)2500万家,有一半以上的创意是在这些小企业中实现的。美国从1953年开始设立了小企业管理局SBA(Small Business Administration)。小企业可以向SBA申请贷款,SBA对该企业的情况进行详细的调查,并进行评估。SBA仅担保贷款的75%,商业银行承担担保贷款的25%。若小企业的经营受到挫折,SBA为其重新制定计划,并免除一定时期的利息。一旦小企业违规操作,SBA与商业银行联合拍卖小企业资产。SBA还培育了300多家小企业投资公司(SBIC),引入风险投资,使小企业获得必要的发展资金。首先由职业风险投资者向SBA提出组建SBIC,由SBA对申请人的背景进行严格审查,通过后向申请人核发执照。开设SBIC的当事人需自筹1000万美元,SBA再配置3000万美元,这一部分由SBA担保,商业银行贷款,银行的资金来源于信托基金或债券的发行,由保险公司或金融公司认购,决不是政府行为提供。银行贷款的3000万美元分期投入,SBIC需每季度申请一次,投资时应先动用自筹的1000万美元,如所投资的小企业失败了,则先坏掉自筹部分,其余3000万美元由担保者SBA负责,并规定其所参与的小企业股比不大于49%,一般通过董事会参与管理和监督。 由于高新技术生命周期短,时间效益特性突出,市场竞争十分激烈,开发与上市时间短,大企业来不及建立自己的研究与开发,只能实行兼并购买。CISCO一年兼并上百家技术型小公司。硅谷的发展模式也主要是大公司收购中小高科技企业。中小企业为风险投资与高新技术产业化的结合提供了理想的实验基地,成为两者结合的重要载体。 3.风险投资与高新技术产业化结合的有力支撑——优惠政策 美国风险投资的繁荣应部分地归因于政府给予的许多优惠政策,推动了风险投资与高新技术产业化的有力结合。处于中西部的科罗拉多州,既不靠海,也不沿边,是典型的内陆州,该州高新技术产业的蓬勃发展是引人注目的。该州实行的是低税收制度,州政府的人均税率在全国列第46位,低税创造了一个良好的投资环境,吸引了风险资本的投入。 20世纪50年代,美国通过了小企业法案,目的在于通过设立政府风险基金,引导和促进更多的民间资金进入风险资本市场,支持企业的早期发展并帮助创建新的企业。1979年的退休收入保障法案谨慎者条款修正了1974年制定的退体收入保障法案中有关投资指南的规定,允许退休基金管理人员进行风险较高的投资活动,包括风险投资。这一规定使私营和公共退休基金流入风险企业,改变了风险基金的结构。1978年的收入法案中将税收上对资本所得税的税率从49.5%降到28%,导致了美国风险投资七、八十年代的迅速增长。1981年,经济恢复税法进一步将私人资本增值税从28%降到20%,为90年代的风险投资业的发展奠定了基础。 美国对长期投资的收益采取差别税制,允许资本收益和损失互相冲抵,对于经核准的风险投资公司,可以冲抵8年内的一切资本所得,同时对研究开发的投资减税25%。税收上的优惠使有限合伙制风险投资公司的合伙人受益颇多。其最大的好处在于合伙本身不独立纳税,只须向国内收入署,申请一个雇主身份号码,并记录每年度的业绩和利润。合伙经营期内,合伙人各自申报自己的利润或损失,独立纳税或抵补税务亏损,不重复纳税。如果一个有限合伙基金盈利,利润可以不经过纳税而直接分配给每一个合伙人。利润由各个合伙人独立缴纳,这就完全避免了双重纳税。普通合伙人分得的资本利得提成收入缴纳自谋职业税,基金每年分多次支付的工资、专家费等固定费用支出也缴纳自谋职业税。合伙企业解散时分配的合伙财产要申报评估税。一些享受税收优惠的机构投资者,例如养老金、捐赠基金等能够从中获得很大好处。如果有限合伙基金亏损,亏损也可以直接反映到每一个合伙人的损益表上,抵减合伙人的其它利润,减少当期应缴所得税。风险投资基金运作的前期普遍存在亏损,所以,抵扣所得税的情况司空见惯。

资料来源:根据2000年1月31日的美国《商业周刊》的相关数据整理 一、美国风险投资与高科技产业化结合的特点 1.风险投资与高新技术产业化结合的阶段——原创性科技企业的上升阶段 风险投资基金的投资行为,多是投向科技成果,尤其是原创性的科技成果,而非产品技术,这样可以通过股市来获得上百倍甚至上千倍的回报,并且选择一个行业或一个企业发展的中间阶段(通常是成长期或扩张期),即快速上升的阶段进入。在高科技产业化的早期,技术前景尚不清楚,市场的需求也不明朗。而在后期,由于激烈的竞争,公司的淘汰或并购很多,因而大大放慢发展的速度。因此,风险投资基金大都不在行业发展的早期或者后期,而在中间阶段进行投资。 从管理角度出发,在高速发展的行业经营,要比发展低迷、停滞或萎缩的行业容易得多。不管一个企业家多么出色,如果是在低速发展的行业里,他就很难从风险投资公司获得支持。 在快速发展的行业投资,所扶持的企业经由投资银行上市的可能性也比较大。高速发展的企业,其股票不但容易出售,而且会得到较高的估价,投资银行可以拿到较大额度的佣金,自然很愿意为这样的企业服务。只要所扶持企业的股票能够上市,或者能将该企业出售给大公司,这项投资就是成功的,风险投资基金就可获得高额回报。 处在高速发展阶段的行业,各个企业的财务表现和增长速度都极其相似,很难区分出将来谁是盈家,谁是输家。在这种情况下,风险投资基金就要选择有能力增加产品供应的企业家,把资金投向他们的企业。有些技术虽然很有前途,但需要很长时间才能见到效果,遗传工程就属于这一类。对于这样的行业,风险投资基金就应该选择那些有能力突破关键技术的企业家。 2.风险投资与高新技术产业结合的载体——中小科技企业 目前美国的大型高科技跨国公司如微软公司、英特尔公司等都是从一个创意开始,从中小科技企业发展起来的。据统计,美国拥有小企业(雇佣员工在500人以下的)2500万家,有一半以上的创意是在这些小企业中实现的。美国从1953年开始设立了小企业管理局SBA(Small Business Administration)。小企业可以向SBA申请贷款,SBA对该企业的情况进行详细的调查,并进行评估。SBA仅担保贷款的75%,商业银行承担担保贷款的25%。若小企业的经营受到挫折,SBA为其重新制定计划,并免除一定时期的利息。一旦小企业违规操作,SBA与商业银行联合拍卖小企业资产。SBA还培育了300多家小企业投资公司(SBIC),引入风险投资,使小企业获得必要的发展资金。首先由职业风险投资者向SBA提出组建SBIC,由SBA对申请人的背景进行严格审查,通过后向申请人核发执照。开设SBIC的当事人需自筹1000万美元,SBA再配置3000万美元,这一部分由SBA担保,商业银行贷款,银行的资金来源于信托基金或债券的发行,由保险公司或金融公司认购,决不是政府行为提供。银行贷款的3000万美元分期投入,SBIC需每季度申请一次,投资时应先动用自筹的1000万美元,如所投资的小企业失败了,则先坏掉自筹部分,其余3000万美元由担保者SBA负责,并规定其所参与的小企业股比不大于49%,一般通过董事会参与管理和监督。 由于高新技术生命周期短,时间效益特性突出,市场竞争十分激烈,开发与上市时间短,大企业来不及建立自己的研究与开发,只能实行兼并购买。CISCO一年兼并上百家技术型小公司。硅谷的发展模式也主要是大公司收购中小高科技企业。中小企业为风险投资与高新技术产业化的结合提供了理想的实验基地,成为两者结合的重要载体。 3.风险投资与高新技术产业化结合的有力支撑——优惠政策 美国风险投资的繁荣应部分地归因于政府给予的许多优惠政策,推动了风险投资与高新技术产业化的有力结合。处于中西部的科罗拉多州,既不靠海,也不沿边,是典型的内陆州,该州高新技术产业的蓬勃发展是引人注目的。该州实行的是低税收制度,州政府的人均税率在全国列第46位,低税创造了一个良好的投资环境,吸引了风险资本的投入。 20世纪50年代,美国通过了小企业法案,目的在于通过设立政府风险基金,引导和促进更多的民间资金进入风险资本市场,支持企业的早期发展并帮助创建新的企业。1979年的退休收入保障法案谨慎者条款修正了1974年制定的退体收入保障法案中有关投资指南的规定,允许退休基金管理人员进行风险较高的投资活动,包括风险投资。这一规定使私营和公共退休基金流入风险企业,改变了风险基金的结构。1978年的收入法案中将税收上对资本所得税的税率从49.5%降到28%,导致了美国风险投资七、八十年代的迅速增长。1981年,经济恢复税法进一步将私人资本增值税从28%降到20%,为90年代的风险投资业的发展奠定了基础。 美国对长期投资的收益采取差别税制,允许资本收益和损失互相冲抵,对于经核准的风险投资公司,可以冲抵8年内的一切资本所得,同时对研究开发的投资减税25%。税收上的优惠使有限合伙制风险投资公司的合伙人受益颇多。其最大的好处在于合伙本身不独立纳税,只须向国内收入署,申请一个雇主身份号码,并记录每年度的业绩和利润。合伙经营期内,合伙人各自申报自己的利润或损失,独立纳税或抵补税务亏损,不重复纳税。如果一个有限合伙基金盈利,利润可以不经过纳税而直接分配给每一个合伙人。利润由各个合伙人独立缴纳,这就完全避免了双重纳税。普通合伙人分得的资本利得提成收入缴纳自谋职业税,基金每年分多次支付的工资、专家费等固定费用支出也缴纳自谋职业税。合伙企业解散时分配的合伙财产要申报评估税。一些享受税收优惠的机构投资者,例如养老金、捐赠基金等能够从中获得很大好处。如果有限合伙基金亏损,亏损也可以直接反映到每一个合伙人的损益表上,抵减合伙人的其它利润,减少当期应缴所得税。风险投资基金运作的前期普遍存在亏损,所以,抵扣所得税的情况司空见惯。