云南省图书馆机构用户,欢迎您!

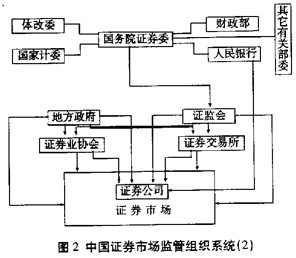

第二阶段,1992年至1998年8月。国务院在总结区域性证券市场试点经验教训的基础上, 决定成立国务院证券委员会和中国证券监督管理委员会,负责对全国证券市场进行统一监管 , 同时开始在全国范围内进行股票发行和上市试点。从此,证券市场开始成为全国性市场,此 时,证券市场监管是一种多部门监管组织系统,如图2,由国务院证券委统管全国证券市场 有关事务。证券委由人民银行、计委、体改委、财政部等16个国务院直属部委相关的副部 长级官员组成,采取例会形式办公,是一个比较松散的机构,在其下面设立了中国证券监督 管理委员会作为具体执行机构,负责日常管理活动。管理过程中国家计委、中国人民银行、 财政部参与较多,其中每年由国家计委和证监会编制本年度股票发行规模,主要由证监会负 责各省(市)计划额度的分配、审批发行上市公司资格、审批证券经营机构的主承销商资格, 对证券交易所进行管理;证监会会同国务院有关机关审定从事证券业的会计师事务所、律师 事 务所、资产评估机构的资格,审定有关股票交易方式的开发事宜,负责中国企业到境外上市 及国际监管合作事宜,负责日常检查处罚事宜;中国人民银行对证券公司、信托投资公司、 财务公司等从事证券经营业的专营与兼营金融机构的确立、变更、破产和日常督查予以负责 ,监管这些机构的市场进出资格标准。中国证监会同时授权部分省(市)成立了证券监管机构 。在授权范围内履行监管职责。这样便形成了证券委、各部委、地方政府等共同参与监管的 多部门监管组织系统。

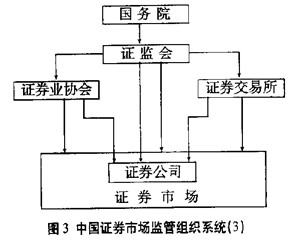

第二阶段,1992年至1998年8月。国务院在总结区域性证券市场试点经验教训的基础上, 决定成立国务院证券委员会和中国证券监督管理委员会,负责对全国证券市场进行统一监管 , 同时开始在全国范围内进行股票发行和上市试点。从此,证券市场开始成为全国性市场,此 时,证券市场监管是一种多部门监管组织系统,如图2,由国务院证券委统管全国证券市场 有关事务。证券委由人民银行、计委、体改委、财政部等16个国务院直属部委相关的副部 长级官员组成,采取例会形式办公,是一个比较松散的机构,在其下面设立了中国证券监督 管理委员会作为具体执行机构,负责日常管理活动。管理过程中国家计委、中国人民银行、 财政部参与较多,其中每年由国家计委和证监会编制本年度股票发行规模,主要由证监会负 责各省(市)计划额度的分配、审批发行上市公司资格、审批证券经营机构的主承销商资格, 对证券交易所进行管理;证监会会同国务院有关机关审定从事证券业的会计师事务所、律师 事 务所、资产评估机构的资格,审定有关股票交易方式的开发事宜,负责中国企业到境外上市 及国际监管合作事宜,负责日常检查处罚事宜;中国人民银行对证券公司、信托投资公司、 财务公司等从事证券经营业的专营与兼营金融机构的确立、变更、破产和日常督查予以负责 ,监管这些机构的市场进出资格标准。中国证监会同时授权部分省(市)成立了证券监管机构 。在授权范围内履行监管职责。这样便形成了证券委、各部委、地方政府等共同参与监管的 多部门监管组织系统。  第三阶段,1998年8月至今。国务院在第二阶段多部门监管的基础上撤消了国务院证券委 员 会,其职能并入中国证券监督管理委员会,决定中国证券监督管理委员会对地方证管部门实 行垂直领导,以摆脱地方政府对地方证券监管的行政干预,形成直接受证监会领导,独立行 使监管权力的管理体系。逐步收回了各个中央部委对证券中介机构的行政、业务管理权限, 统一交由中国证券监督管理委员会管理。初步实现了“中央—地方—基层”三位一体的 集中统一的监管组织系统。如图3所示:

第三阶段,1998年8月至今。国务院在第二阶段多部门监管的基础上撤消了国务院证券委 员 会,其职能并入中国证券监督管理委员会,决定中国证券监督管理委员会对地方证管部门实 行垂直领导,以摆脱地方政府对地方证券监管的行政干预,形成直接受证监会领导,独立行 使监管权力的管理体系。逐步收回了各个中央部委对证券中介机构的行政、业务管理权限, 统一交由中国证券监督管理委员会管理。初步实现了“中央—地方—基层”三位一体的 集中统一的监管组织系统。如图3所示:  二、中国证券发行市场监管特点及问题 (一)证券发行市场监管的特点 分析十年来中国证券发行市场的变化,可以看到目前中国的证券发行监管具有以下几个方 面 的特点: 1.对证券发行的总规模实施额度控制。监管部门在股票发行规模上采取总量控制的方法, 目的主要是单方面控制证券发行市场的总供给(如表1所示历年股票发行额度统计表)。这是 因为,一方面,中国证券发行尚处于成长期,市场规则、市场主体和市场中介还不具备在证 券发行规则方面全面实行准入形式的注册制;另一方面,目前中国的企业,尤其是国有企业 普遍存在资本金不充足的现象,对通过证券市场,特别是股票市场融资充实资本金存在极大 的需求。在这种情况下,如果不对证券发行实施规模控制,就可能出现滥发证券的情况,导 致证券发行市场供给度,证券产品的供求失衡。 表1 历年股票发行额度 时间 1994年1996年1997年 额度(亿元)55100 350 (资料来源:《财经理论与实践》,2000年第1期) 2.对证券的发行活动和过程制定严格的审查标准,实施严格的核准制。任何新证券的发 行都必须经过发行者的主管部门和证券监管部门的实质性审查和批准,仅对某些证券的发行 采取特许制度,未经监管部门审查批准的证券发行行为则被视为违法行为。新的《证券法》 虽然将审核制改为核准制,但基本原则没有发生变化。证券发行的核准制与发行规模的总量 控制一起,构成我国证券发行监管的两个基本原则。

二、中国证券发行市场监管特点及问题 (一)证券发行市场监管的特点 分析十年来中国证券发行市场的变化,可以看到目前中国的证券发行监管具有以下几个方 面 的特点: 1.对证券发行的总规模实施额度控制。监管部门在股票发行规模上采取总量控制的方法, 目的主要是单方面控制证券发行市场的总供给(如表1所示历年股票发行额度统计表)。这是 因为,一方面,中国证券发行尚处于成长期,市场规则、市场主体和市场中介还不具备在证 券发行规则方面全面实行准入形式的注册制;另一方面,目前中国的企业,尤其是国有企业 普遍存在资本金不充足的现象,对通过证券市场,特别是股票市场融资充实资本金存在极大 的需求。在这种情况下,如果不对证券发行实施规模控制,就可能出现滥发证券的情况,导 致证券发行市场供给度,证券产品的供求失衡。 表1 历年股票发行额度 时间 1994年1996年1997年 额度(亿元)55100 350 (资料来源:《财经理论与实践》,2000年第1期) 2.对证券的发行活动和过程制定严格的审查标准,实施严格的核准制。任何新证券的发 行都必须经过发行者的主管部门和证券监管部门的实质性审查和批准,仅对某些证券的发行 采取特许制度,未经监管部门审查批准的证券发行行为则被视为违法行为。新的《证券法》 虽然将审核制改为核准制,但基本原则没有发生变化。证券发行的核准制与发行规模的总量 控制一起,构成我国证券发行监管的两个基本原则。