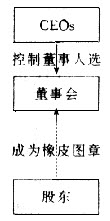

一、对代理与治理问题的一般分析 1.问题的提出。 本世纪初, 公司规模较小,是一般由创业家族(如 Carnegie、Morgan、Rockefeller)控制和经营,所有者与经营者同一, 因此基本上不存在代理问题。1933年,Adolph Berle与Gardiner Means在《现代公司与私有产权》一书中提出所有权的分散化已经导致控制权由所有者向管理者(CEOs)转移,管理者和所有者利益函数的不一致及公司监管中的搭便车问题,使代理成本大大增加。法学教授Mark Roe 指出:现代公司是建立在强势管理者与弱势所有者基础之上的。1929年大萧条之后,美国《Glass-Steagall法》及其他法律的通过,限制了银行、养老金、保险公司等金融机构大量持有上市公司股票,意外地导致了公司管理层权力的强化,表现民主的“一股一票制”缺乏基本的民主贯彻机制。60年代,CEOs的“营建帝国”冲动导致了兼并狂潮,许多非相关企业被合并到一起,导致70年代股价的滑坡。股东采取了被动的监督姿态,即根据所谓的“华尔街规则”,不满意的股东要么接受现状,要么抛掉股票,导致投资短期化、分散化倾向(见表一)日趋严重。据统计,美国机构投资者的平均持股期限1960年为7年,到1998年已经下降至2年。单个机构投资者对一家上市公司的持股比例很少超过2%,多数处于0.1~1 %的水平。股东过度分散投资,不仅弱化了对CEOs的控制,而且导致交易成本大大增加。1987年,美国上市公司股东的股票交易费用为250亿美元,相当于当年相应公司利润的1/6或者红利的40 %。如何设计合理的治理架构,保护股东利益,成了几十年来学术界探讨的热点问题。 表一:美国部分上市公司股权集中度* 样本数 511 区间区间内样本数占总体本数之比重 0~9.99% 16.05% 股权10~19.99% 32.87% 集中20~29.99% 22.90% 度区30~39.99% 12.52% 间及40~49.99%7.25% 样本50~59.99%3.71% 分布60~69.99%3.33% 70~79.99%0.98% 80~89.99%0.39% 90~100%0% 股权平均值24.81% 集中最大值 1.27% 度 最大值8.714% *此外“股权集中度”是指前五大股东持股比例之和。 资料来源:CDE Ownership Directories:Banking and Finance(1980),Energy(1980),and Fortune 500(1981). 2.公司权力结构的变异。 理论上股东选举出董事,作为自己利益的代表对CEOs实施监督,董事会同时也提供了一种低成本的CEOs调整机制。但是,实际上由于股东过于多样化地分散持股,对个别企业缺乏兴趣,董事会的选举实际上往往操纵在CEOs手中。CEOs从自己利益出发,列出候选董事名单,再由股东大会投票通过。结果当选者常为CEOs的关系人士,从而巩固了CEOs自己的权威。因此,Fama所提出的决策控制(认可与监督)和决策经营(提议和贯彻)的分离事实上难以实现。并且,即使任命独立的外部董事,并实施与公司价值挂钩的激励,由于外部董事的效用函数U=f(V,R)不仅取决于公司价值V, 而且决定于董事职位能否保留(R), 因此股东与外部董事的效用函数也只能部分地重合。

图一:理论中的公司权力结构

图二:实际上的公司权力结构 针对这种董事会监督制度的缺陷,人们已经尝试了不少内部和外部的补充机制,但是都不能满意地解决问题。 3.对现有治理机制的评价: 现存的监督与激励机制相互补充,降低了代理成本,但是不能从根本上确保公司经营的效率性。首先,由于法院难以区分CEOs的自利行为与“运气不佳”或其他客观因素导致的股东福利损失,起诉CEOs和董事会在实践中行不通;其次,对CEOs实施股权激励,确实能提高CEOs与股东利益的趋同程度,但只要CEOs未能持有100%的股份, 代理问题就不可避免;再次,由Calpers(加州公共雇员退休系统)CII(机构投资者联合会)倡导的“股东行动主义”(shareholder activism)对CEO 的行为的确施加了一定影响,但是由于监督需要专门知识和技巧,成本是高昂的,只有持股比例非常高的股东才有可能主动提供监督这种“公共产品”;最后,公司接管(corporate takeover)作为约束机制的成本很高,包括:收购溢价、法律成本、重组成本(如裁员)及对收购者风险承担的补偿,而且管理层的防御、抵抗也不利于股东利益。