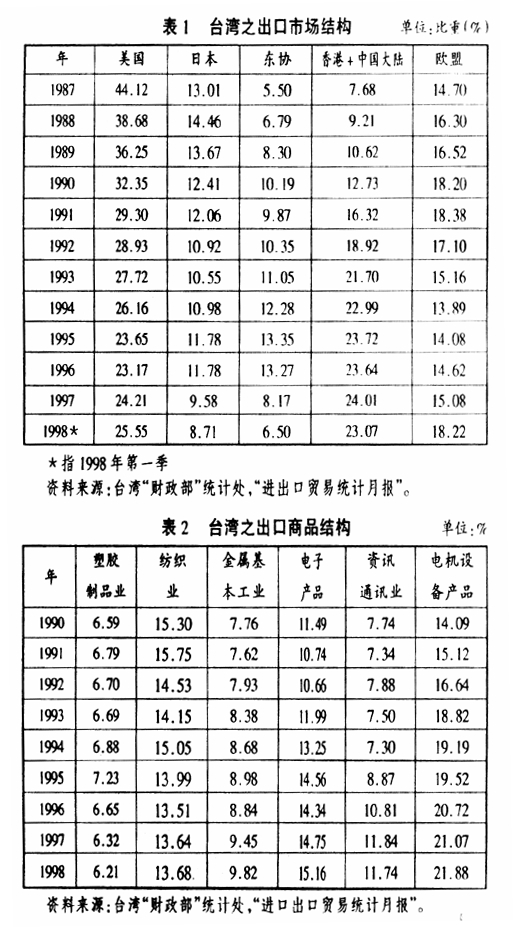

前言 最近二三十年来,东亚各国(地区)经济一直维持高度的经济成长,引起全球瞩目,世界银行并誉之为“东亚奇迹”。美国麻省理工学院P-aul Krugman教授于1994年以“亚洲奇迹的迷思”一文敲下一记警钟,他认为,东亚奇迹主要靠劳力与资本投入的累积,而非靠技术创新提高生产力所产生的结果,因此他对东亚经济能否持续高度发展持相当保留的态度。1997年7月泰国引发金融危机,迅速波及东南亚地区,现在又蔓延到欧洲、北美、俄罗斯与拉丁美洲。 在风暴发生以后,我们仔细观察发现东亚各受创国(地区)均有一些共同点:长年贸易逆差;外债均高,甚至超过其外汇存底;外国投资金额占股市总市价的比例很高;金融体系的放款品质与企业财务结构恶化等(见麦朝成,1998)。本文旨在分析台湾所受冲击较轻微的最根本原因,并对东亚金融风暴的前景提出一些看法。 台湾产业与贸易结构的成功转型 一、产业结构的转型 台湾经济发展历经几个重要阶段:从50年代的农业过渡到60年代的出口导向的轻工业,70年代的重工业,然后到80年代的高科技产业。在80年代以前,台湾享有平均高达7.9%的成长率,80年代中期以后,台湾的经济结构产生巨大的变化。在总体经济方面,发生巨额的贸易顺差及超额储蓄的现象。出口占GNP的比率在1980与1983年间维持大约52%,1986年至1987年间增加为56%,而直到1988年出口占GNP比率才逐渐下降。在1986年,贸易顺差为高达GNP的19.3%,此一结果造成新台币升值的强大压力。在1985年底,1美元兑换新台币为39.85元,但在1986年,此一兑换率变成35.50,1989年快速升值为26.16,1992年更达25.40元之高峰,此后大致呈微幅贬值之稳定趋势,迄1997年6月底约维持在27.8元左右。台湾劳力密集产业之出口,在新台币升值的冲击下,一方面出口品的价格相对提高,使出口的竞争力下降,另一方面,升值造成以美金计算的劳工单位成本显著上升。劳动单位成本在1981-1985年间,相对稳定,但自1986年开始,则大幅上升,使劳动密集产业的生产成本提高。这些结果促使台湾产业结构由劳力密集产业逐渐转型到资本及技术密集产业上面。 台湾自从80年代中期台币升值后,在劳力、土地成本高涨及治安等投资环境不利等因素背景下,又逢东协、中国内地挟带大量且廉价劳力之比较利益,传统厂商渐丧失贸易竞争优势,产业纷纷出走,企图延续传统产业之生命。当时,产官学界常有“产业空洞化”之焦虑。80年代末到90年代初之间,制造业投资意愿一片低迷。 但到90年代中,台湾的制造业者似乎已寻找到一新兴之投资利基,统计数据也已明显地凸出新的投资乐观气象。尤其自1994年起迄今,制造业固定投资成长率均高达13%。“产业空洞化”之疑虑逐渐消除。制造业产值自1988年迄1996年大部分低于5%以下之成长率,唯资讯电子业自90年代起均有强劲成长率:1994年为12%,1995年为16%,1997年更高达18%。此明星产业之兴起,意味着台湾产业结构转型成功,也部分解释了台湾在产业大幅海外投资后尚能免于产业空洞化之原因。与新兴产业相对照的是,房地产产业早自1995年起就呈负成长,此意味一方面台湾近年得以维持约6%的经济成长率绝非靠泡沫经济,恰与风暴前的泰国及1990年初日本的泡沫经济成对比;二方面,由于早自1995年起台湾房地产价格即不断向下调整,在银行的抵押贷款方面,呆帐发生的可能性允许有较长的时间消化,再加上台湾银行体系相对健全,遂可不至于像泰国因一夕风暴爆发,地产、币值狂跌,过度的恐慌而危及整体金融体系之安定。 二、贸易结构的变化 台湾过去的经济成长确有相当大的比例仰赖出口扩张带动,自60年代以来出口扩张效果对整体经济成长之贡献大约保持在40%左右。换言之,台湾产业结构之转型应与其贸易结构转型,相互呼应。而台湾出口产品之贸易竞争优势与其竞争对手间之相对消长遂为其整体经济成长之关键因素。 台湾自1985年9月“广场协议”(Plaza Accord)以来,台币迅速升值,逐渐不敌中国内地及东协廉价劳力竞争优势,再加上投资环境恶化,产业大量出走,出口市场及贸易产品结构在此10余年间产生巨幅结构性变化。1985-1987年间,台湾对美国市场之依赖超出40%(见表1),1995-1997年,此比重已下降至23%-24%。同期,对香港市场(包括以内地为最终目的地)之依赖度,由低于10%增加至23%-24%,形成台湾同时对美国、中国内地(包括香港)之“双头依赖情况”,中国内地市场与美国市场对台湾之重要性相若。

出口市场由单向倚赖美国转变为对美国、中国内地两市场之“双头依赖”现象,其背后其实是与出口产品结构变化息息相关。由表2可看出,出口产品中电脑资讯电子产品之所占比重在过去10年间增加8%,同期间传统劳力密集产品之出口比重显著下降。