云南省图书馆机构用户,欢迎您!

判别簿记的性质,是中国传统簿记研究中的基本问题之一,但目前学界对账簿性质的判定,尤其是中式复式簿记的判定标准尚未形成共识。该研究尝试构建中式复式簿记的理论分析框架,从双重记账、勾稽关系、验证平衡三个层面提出判断中式复式簿记的三原则。通过对比《交易须知》单式簿记与大生纱厂沪账房中式复式簿记实践发现:两者在记账形式方面存在相似性,容易混淆,但在簿记系统的构建逻辑方面有本质区别。单式簿记流水账记录侧重描述企业的行为,年终通过总清账利用“四柱结算法”计算企业的账面资产总额,对比底账中的企业实物资产总额来实现机械平衡,年终总账实为双系统(总清账+底账)的数值平衡;中式复式簿记流水账以双重记账描述银钱的来去,通过总清账中账目间的勾稽关系形成“进-缴=存-该”的平衡验证等式,年总结账本质是单系统(总清账)的价值闭环验证。

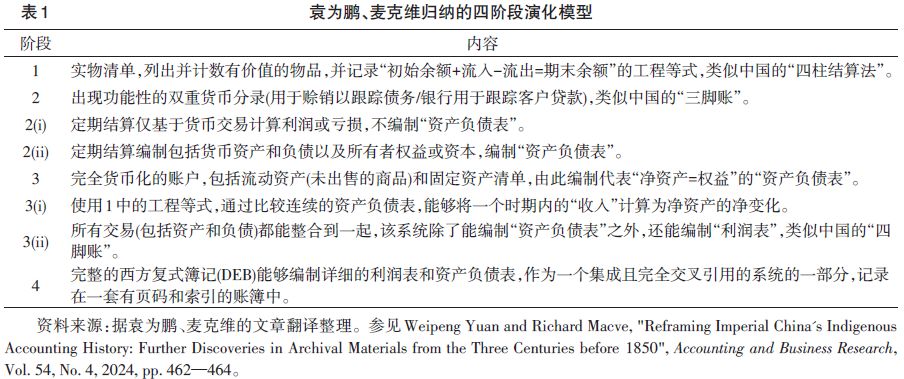

现有研究对中式复式簿记的判定标准存在显著分歧,得出的结论也难以统一。袁为鹏、麦克维、刘秋根等主要以西方资产负债表和损益表的完善程度为参考标准,(13)致力于论证传统中国会计报告与西方资产负债表和损益表之间的相似性;李孝林、曹树基、孟伟等以双重记账为关注点,分析账簿间的结构关系来判断账簿是否构成复式簿记。霍金斯等则是对中式与西式的记账系统进行对比,提出异同。以上学者对中式复式簿记判断标准各不相同的原因在于:(1)学界对于中式复式簿记没有统一的定义。无论是从账簿的会计报告、结构关系还是记账系统出发,上述判别标准都是依据西方借贷复式簿记的标准来建立中式复式簿记的框架。这一现象出现的原因为中国传统商业簿记没有发展出类似西方《簿记论》的理论性著作,民间簿记方法的传承以口授和经验为主。因此,学界目前对于复式簿记这一概念的认知长期受西方借贷复式簿记理论主导,没有形成中国传统复式簿记的理论系统。(2)现存账簿的残缺性。现存民间账簿普遍残缺不全,很难找到同一年份所有的账簿。如清代丰盛泰号账簿算是匹配度较好的一套账簿,但是同治三年(1864)能够用来研究的账簿也只有三本,(14)笔者认为这远远不够重塑账簿的组织结构从而窥探记账方法。账簿结构的残缺给研究者带来很大的挑战,就如霍金斯和麦克维所说:在不知道整个账簿组织的情况下,研究者通常很难判断单个账本在整个记账系统的作用。(15)对理论性中式复式簿记著作的缺乏,导致不同的学者对中式复式簿记的理解不同,加之完整的账簿难寻,至今没有学者能够完全复刻一套完整的传统中国复式簿记的结构和流程,也让我们难以分辨中国传统账簿中单式簿记和复式簿记的本质区别。 本文所用两套核心史料能够很好地解决上述两个问题。晋商史料中发现的《交易须知》和《立账簿头绪》两本商书填补了中国会计史上有史无书的历史空白。《交易须知》是一部四卷本晋商商业读本,卷一中的1—4章以案例的形式描述了设立合同、设置账簿、结算账目等相关的会计核算的基本内容,涵盖了从设置账簿到编制年终报告核算的全过程。《立账簿头绪》主要介绍了晋商典当业账簿的种类、记账方法与记账规则。(16)因此,两者可以看作是明清时期对中式簿记的总结式教科书,且两本商书中的记账方法与“龙门账”“四脚账”不同,是典型的单式簿记。用它们来研究传统中国单式簿记的理论特征,其完整性和代表性远胜单个账簿。南通市档案馆藏大生纱厂沪账房的会计账簿是目前账簿组织结构保存最完整的账簿之一,档案馆内存大生纱厂沪账房1897年—1950年账本2600余册,能够得到比较完整的、同年份的、相互匹配的中式复式账簿。本文以《交易须知》中的单式记账法,对比以大生纱厂沪账房账簿为主的中式复式记账,试图还原单式记账和复式记账的运转过程,并提出判别单式簿记与复式簿记的标准。

现有研究对中式复式簿记的判定标准存在显著分歧,得出的结论也难以统一。袁为鹏、麦克维、刘秋根等主要以西方资产负债表和损益表的完善程度为参考标准,(13)致力于论证传统中国会计报告与西方资产负债表和损益表之间的相似性;李孝林、曹树基、孟伟等以双重记账为关注点,分析账簿间的结构关系来判断账簿是否构成复式簿记。霍金斯等则是对中式与西式的记账系统进行对比,提出异同。以上学者对中式复式簿记判断标准各不相同的原因在于:(1)学界对于中式复式簿记没有统一的定义。无论是从账簿的会计报告、结构关系还是记账系统出发,上述判别标准都是依据西方借贷复式簿记的标准来建立中式复式簿记的框架。这一现象出现的原因为中国传统商业簿记没有发展出类似西方《簿记论》的理论性著作,民间簿记方法的传承以口授和经验为主。因此,学界目前对于复式簿记这一概念的认知长期受西方借贷复式簿记理论主导,没有形成中国传统复式簿记的理论系统。(2)现存账簿的残缺性。现存民间账簿普遍残缺不全,很难找到同一年份所有的账簿。如清代丰盛泰号账簿算是匹配度较好的一套账簿,但是同治三年(1864)能够用来研究的账簿也只有三本,(14)笔者认为这远远不够重塑账簿的组织结构从而窥探记账方法。账簿结构的残缺给研究者带来很大的挑战,就如霍金斯和麦克维所说:在不知道整个账簿组织的情况下,研究者通常很难判断单个账本在整个记账系统的作用。(15)对理论性中式复式簿记著作的缺乏,导致不同的学者对中式复式簿记的理解不同,加之完整的账簿难寻,至今没有学者能够完全复刻一套完整的传统中国复式簿记的结构和流程,也让我们难以分辨中国传统账簿中单式簿记和复式簿记的本质区别。 本文所用两套核心史料能够很好地解决上述两个问题。晋商史料中发现的《交易须知》和《立账簿头绪》两本商书填补了中国会计史上有史无书的历史空白。《交易须知》是一部四卷本晋商商业读本,卷一中的1—4章以案例的形式描述了设立合同、设置账簿、结算账目等相关的会计核算的基本内容,涵盖了从设置账簿到编制年终报告核算的全过程。《立账簿头绪》主要介绍了晋商典当业账簿的种类、记账方法与记账规则。(16)因此,两者可以看作是明清时期对中式簿记的总结式教科书,且两本商书中的记账方法与“龙门账”“四脚账”不同,是典型的单式簿记。用它们来研究传统中国单式簿记的理论特征,其完整性和代表性远胜单个账簿。南通市档案馆藏大生纱厂沪账房的会计账簿是目前账簿组织结构保存最完整的账簿之一,档案馆内存大生纱厂沪账房1897年—1950年账本2600余册,能够得到比较完整的、同年份的、相互匹配的中式复式账簿。本文以《交易须知》中的单式记账法,对比以大生纱厂沪账房账簿为主的中式复式记账,试图还原单式记账和复式记账的运转过程,并提出判别单式簿记与复式簿记的标准。