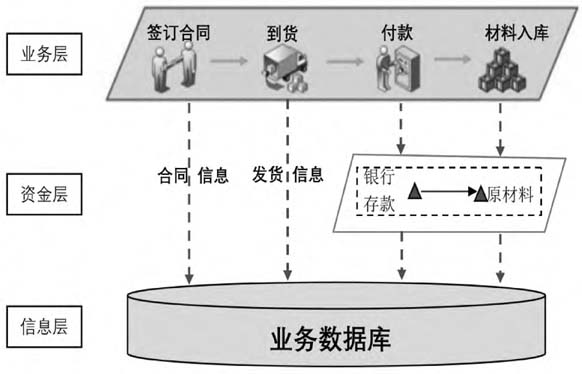

新政府会计制度构建了“双功能”“双基础”“双报告”会计核算体系,这一制度创新为政府会计实践带来了新的变化。资产置换作为行政事业单位优化资源配置、提升资产使用效率的重要手段,做好政府会计资产置换业务的核算工作,通过合规程序与评估机制保障国有资产安全,有助于提高政府财务透明度,防范财政风险,对接国际准则推动治理现代化。 一、现行政府会计制度中资产置换业务处理规范及分析 政府会计资产置换业务的处理相较于企业会计规范,展现出鲜明的特色与差异。企业会计以盈利为核心,在进行业务核算时以权责发生制为主;政府会计聚焦公共资源配置效率与财政透明度,在进行业务核算时采用权责发生制与收付实现制相结合的方式。 对于资产置换业务的核算,《政府会计准则第1号——存货》《政府会计准则第2号——投资》《政府会计准则第3号——固定资产》《政府会计准则第4号——无形资产》规定:政府会计主体通过置换取得的资产,其成本按照换出资产的评估价值,加上支付的补价或减去收到的补价,加上为换入资产发生的其他相关支出确定。《政府会计制度——行政事业单位会计科目和报表》(财会[2017]25号)规定:置换换入的资产,按照换入资产的成本,借记相应的资产科目(换出的是固定资产或无形资产,应当借记相应的累计折旧或摊销科目),按照换出资产的账面余额,贷记相关资产科目(换出资产为固定资产、无形资产的,还应当借记“固定资产累计折旧”“无形资产累计摊销”科目),按照置换过程中发生的其他相关支出,贷记“银行存款”等科目。 涉及补价的,支付补价时贷记“银行存款”(支付金额),收到补价时借记“银行存款”(收到金额);收到补价方还需将补价扣减其他支出后的净收入,贷记“应缴财政款”科目;最终按借贷方差额,借记“资产处置费用”(借方差)或贷记“其他收入”(贷方差)科目。 以上资产置换业务的处理规范,给会计人员处理政府会计资产置换业务,带来一定的理解和操作上的难度,主要表现在以下三个方面: (一)资产置换处理规范零散 现行的政府会计准则对于资产置换的处理规定分散,主要分布在《政府会计准则第1号——存货》《政府会计准则第2号——投资》《政府会计准则第3号——固定资产》《政府会计准则第4号——无形资产》《政府会计制度——行政事业单位会计科目和报表》等制度和准则中,对于资产置换的处理规定的表述不够系统,增加了实务操作和理解的难度。 (二)损益计算方式的逻辑直观性问题 资产置换业务中,处置“收入”、处置“损失”的核算采用的是“倒挤”的方法,即通过会计分录的借贷方差额来确定。具体而言,借方差额(借差)被计入“资产处置费用”科目,反映置换损失;而贷方差额(贷差)则计入“其他收入”科目,表示置换收入。处置“收入”、处置“损失”是通过平衡而“硬挤”出来的,这种计算方式在逻辑上不够直观,没有从逻辑上对资产置换损益的出现进行推导和论证。 (三)资金运动本质的体现不足 新政府会计制度虽然对资产置换业务的处理进行了规范,但业务规范以会计分录为中心,未能充分从资金运动的角度出发去描述业务。同时,资产置换的损益计算更多地侧重于会计分录的形式和借贷平衡的原理,而未能深入揭示资金流动的实质。特别是在补价的处理上,无论是支付补价还是收到补价,其对资金流动的影响以及补价与资金运动之间的内在联系均未得到明确说明,没有体现资产置换业务的全貌,也达不到对业务流程进行监督及风险管控的目的。 综上所述,资产置换业务处理规范在损益计算的直观性、资金运动本质的体现以及处理规范的细致程度等方面均存在改进空间。因此有必要从业务流程的角度,通过分析资产置换各业务环节的资金运动过程,重新梳理其业务处理逻辑。 二、“业财合一”会计理论及特点分析 “业财合一”会计理论从资金运动的角度研究经济业务。在业财合一的框架下,资金运动成为连接业务和财务的桥梁,是理解和分析企业经济活动的重要视角。该理论构建了“业财合一”的大会计模型(如图1),该模型由业务层、资金层和信息层共同构成,其中资金层是整个模型的核心。业务层提供业务流程数据,资金层运用会计沙盘模型和新的记账思路(资金运动,终点记借、起点记贷)模拟并记录企业资金运动,资金层和业务层为信息层数据的收集提供支持,信息层的数据分析功能帮助信息使用者更好地梳理业务流程。“业财合一”的大会计模型使得业务流、资金流和信息流实现了“三流合一”。

图1 业财一体化大会计模型 三、基于业财合一会计理念的资产置换业务资金运动与会计处理分析 在资产置换的过程中,置换方可能涉及补价和相关费用。如果收到补价,则会导致置换方货币资金的增加;如果支付补价,则会导致置换方货币资金的减少。同时,置换方还可能以货币资金来支付相关的交易费用(如运杂费、税费等)。从整个交易的结果上看,置换可能导致置换方的货币资金净额发生变化。如果置换方货币资金净额最终反映为增加,则该净增加额应上缴财政;如果货币资金净额最终反映为减少,则不涉及上缴财政的问题。因此,在进行置换业务的资金运动分析与会计处理过程中,需要区分整个置换所产生的货币资金的净额到底是净流入量还是净流出量。