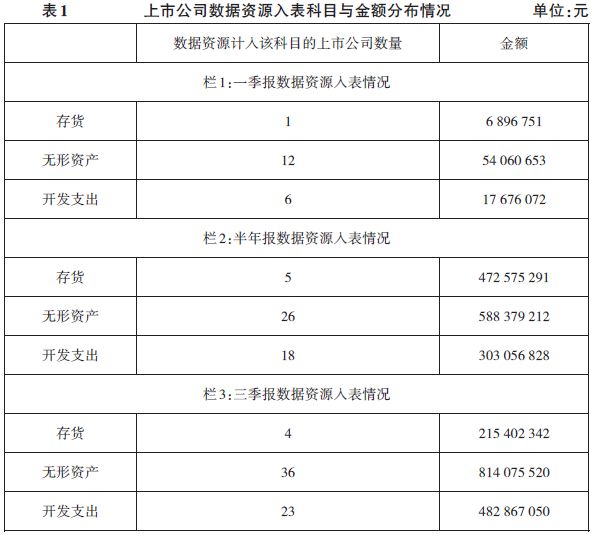

一、引言 2020年中共中央、国务院《关于构建更加完善的要素市场化配置体制机制的意见》首次将“数据”增列为一种生产要素,充分表明数据是数字经济发展的核心资源。2022年中共中央、国务院《关于构建数据基础制度更好发挥数据要素作用的意见》全面规划和部署建设数据基础制度,为数据要素市场的发展指明了方向。随着数据要素的海量积累和价值转化,数据资产的产生是必然的,而且必将成为企业在数字经济时代中赖以生存和发展的核心资产。为应对这一发展趋势,2023年,财政部《企业数据资源相关会计处理暂行规定》(以下简称《暂行规定》)在一定程度上认可了数据资产的价值并将其纳入了资产负债表。对于企业而言,数据资产入表提升了企业对数据资源管理的重视程度,推动企业建立数据治理体系,能为报表使用者提供有用信息,有助于企业优化财务结构和提升公司价值。对于产业而言,数据资产入表有助于推动产业升级,实现实体经济和数字经济的有效融合。对于国家而言,数据资产入表将发挥会计启动器作用,加快释放数字经济新动能,实现经济高质量发展。 随着A股市场财报的披露,上市公司对数据资源的会计处理情况逐渐明朗。从2024年上市公司一季报、半年报和三季报披露情况来看,共计62家上市公司将数据资源计入存货、无形资产、开发支出三个项目下。可以看出,尽管数据资产入表是讨论的热点话题,但在实际落地过程中仍面临一些挑战,上市公司在数据资产入表方面呈现出了非常谨慎的态度,表明企业尚未对数据资产达成广泛的共识,进行数据资产入表的基础或动力不足。我国在数字化转型的道路上已经累积了大量的数据。互联网的普及和数字技术的出现,为数据的开发治理和数据资产的创造形成奠定了技术基础。同时,随着企业自身数据平台的建设,应当具备将数据资产入表的实践基础。然而,现实情况是,尽管理论上具备条件,但企业对数据资产入表的总体态度是谨慎的,这表明推进数据资产入表仍有待进一步的努力和探索。本文尝试分析上市公司数据资产入表现状,探讨其谨慎入表的潜在原因。针对推动数据资产入表过程中遇到的挑战,本文提出相应的建议,以期为企业的入表实践和政府的政策制定提供参考。 二、上市公司数据资产入表的现状统计 (一)总体概况 截至2024年11月1日,A股市场共计62家上市公司在财务报告上披露了数据资源的列报项目和金额,其中,一季报有17家上市公司进行了数据资源列报,半年报新增26家,三季报新增19家。值得注意的是,2家在一季报列报数据资源的上市公司在半年报中未继续列报,6家在半年报中列报数据资源的上市公司在三季报中未继续列报。总体来看,进行数据资产入表的上市公司占比极低,足以表明上市公司对数据资产入表的谨慎态度。 (二)报表项目与金额 本文统计了上市公司2024年数据资产入表的列报项目和入账金额(如表1所示)。从列报项目来看,上市公司将数据资源计入存货、无形资产和开发支出,其中计入无形资产的比例较大。根据上市公司更正情况,更正的列报项目绝大多数为存货,可见数据资源计入存货的争议较大。从金额上来看,一季报计入的金额不到一亿元,在半年报就已经达到数十亿元,可见尽管半年报新增入表公司的数量较少,但金额却有一个跃升,足见上市公司数据资源的发掘潜力,数据资源确实有着庞大的入表基础。

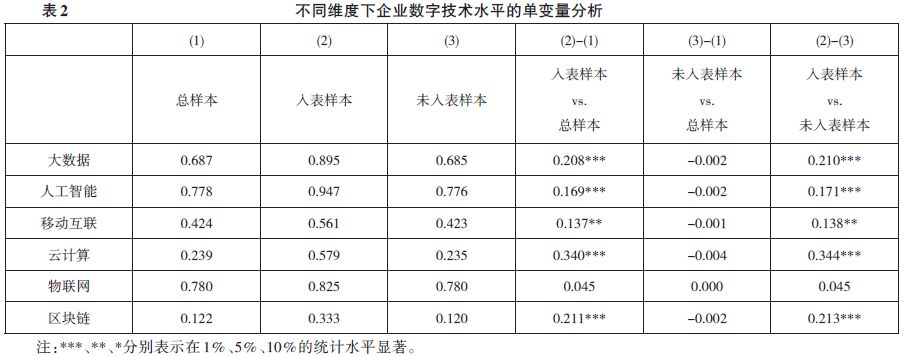

三、上市公司数据资产谨慎入表的潜在原因 截至2023年底,A股上市公司共五千余家,而2024年进行数据资产入表的公司数量仅占1%,入表金额占资产比例的平均值为0.43%。无论从数量还是金额来看,上市公司都缺乏数据资产入表的积极性。本文试图从微观企业、中观市场、宏观制度三个视角分析上市公司数据资产谨慎入表的原因。 (一)企业数据治理水平较低 数据资产并非凭空出现,而是数字化转型的产物。大量组织进行数字化转型后,将过往历史、实践经验、理论知识等信息数字化,形成了可分析、可复制、可利用的数据。经采集、清洗、开发后形成数据资源,当这些数据资源满足资产认定标准后,即确认为数据资产。目前入表上市公司多数是自行开发数据资源,因此,数据资产的入表取决于企业数据治理水平,有意愿、有能力对数据进行实质性加工是自行开发数据的企业进行数据资产入表的前置条件。基于金星晔等的数据,本文统计了入表样本公司数字化转型情况,并将其与非入表公司进行了对比(如表2所示)。可以看出,入表样本公司在大数据、人工智能、移动互联、云计算和区块链等方面的数字技术水平显著高于非入表样本,说明数字化转型水平与数据资产入表行为密切相关。

企业的数字化转型是基于信息技术、计算技术、通信技术等重构组织系统与行为,最终成为数据智能驱动的数字企业。然而,我国企业数字化转型存在发展不平衡、不充分的现象,例如,有学者研究发现我国企业的数字化转型整体尚处于起步阶段,东部地区数字化转型步伐明显快于其他地区,工业和服务业企业居多。企业层面的数字化转型整体表现间接反映了其数字技术发展的不足,需要进一步加强数据治理实践。