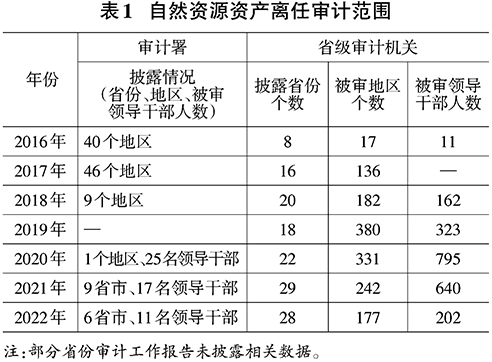

一、引言 习近平总书记在二十届中央审计委员会第一次会议上着重指出审计作为党和国家监督体系的重要组成部分,是推动国家治理体系和治理能力现代化的重要力量。党的二十大作出“推动绿色发展,促进人与自然和谐共生”重大部署,赋予领导干部自然资源资产离任审计新时代的新使命,生态文明建设在治国理政中的地位日益凸显。在党的二十大精神引领下,我国牢牢把握人与自然和谐共生核心理念,显著增强对山水林田湖草海湿地复合生态系统保护与修复工作的审计监督效能,深入推进蓝天、碧水、净土三大保卫战,并强化碳达峰与碳中和目标实现的审计监管。同时,积极实施领导干部自然资源资产离任审计制度,尤其聚焦耕地保护政策、林长制、河湖长制、田长制等管理机制落实情况和执行力度,旨在加速经济社会全面绿色转型进程,推动筑牢生态安全屏障,以高品质生态环境护航高质量发展。 领导干部自然资源资产离任审计作为国家审计监督体系的关键环节,旨在以审计倒逼领导干部肩负履行生态文明建设责任,有效弥补我国生态文明制度体系的监督短板。2013年,党的十八届三中全会通过的《中共中央关于全面深化改革若干重大问题的决定》率先提出实行领导干部自然资源资产离任审计,对领导干部保留终身追责权利。经过实践试点和政策完善,自然资源资产离任审计工作2018年已在全国范围内展开。《“十四五”国家审计工作发展规划》进一步细化领导干部自然资源资产离任审计目标与职责,明确以促进绿色低碳转型、改善生态环境质量、优化资源利用效益、建设美丽中国为目标,加强生态文明建设领域相关政策、资金与项目落实情况的监督。当前,强化自然资源资产离任审计已成为国家治理和生态文明建设的重要任务,是推动经济高质量发展的必由之路,也是实现新时代国家审计监督全覆盖的关键举措。 基于审计署结果公告研究发现审计工作重点在于财政管理提质增效的审计监督、民生领域专项整治的审计监督、政府环境审计助力节能减排的审计服务和经济责任审计全覆盖的目标与效能,以及审计整改的落实与执行等。现有研究主要以审计署结果公告为研究对象,聚焦预算执行审计、环境审计及重大政策落实跟踪审计等专项审计的实践特征,缺乏对省级及地方领导干部自然资源资产离任审计整体实践样态考察,不利于准确把握自然资源资产离任审计全覆盖实践状况,这也是本文的主要关注点。 领导干部自然资源资产离任审计紧密围绕生态文明建设与可持续发展目标,聚焦于地方政府党政领导干部在任期内对自然资源资产开发利用、生态保护及资金政策落实情况,旨在强化生态环境责任落实,促进绿色发展理念深入贯彻。基于此,本文选取国家审计署、省级及区(县)级审计机关2016~2023年公布的145份审计工作报告、115份审计结果公告、142份审计整改报告为分析样本,分别总结审计范围、审计工作开展区域分布情况、审计对象及内容、审计类型的实践情况,考察国家和地方层面审计工作基本情况特征,并根据审计内容从环境法律法规遵循、政策跟踪落实、资金项目管理和监管责任等维度剖析领导干部自然资源资产离任审计揭示问题的违规特征,细化审计揭示问题,最后针对审计建议出具情况及整改措施落实效果,探讨自然资源资产离任审计实践改进路径,提出推动自然资源资产审计全覆盖和提升质量与效率的优化建议,以期助力深化生态文明建设和推进可持续发展。 二、领导干部自然资源资产离任审计基本情况分析 (一)自然资源资产离任审计范围 审计署和省级审计机关通常在年度审计工作报告中披露自然资源资产离任审计范围,包括披露省份、被审地区及被审领导干部人数情况,如表1所示:

审计机关针对自然资源资产离任审计对象,围绕重点内容和项目展开审计,审计地区从局部试点扩展到全国范围,被审领导干部人数逐渐增加,审计范围逐步深化,但仍存在层级覆盖不全问题。自2016年起,自然资源资产离任审计披露省份数波动增长至2020年的高峰,审计对象与地域范围显著拓展,监督趋势明显增强。2015年12月8日中共中央办公厅、国务院办公厅印发了《关于完善审计制度若干重大问题的框架意见》,提出到2020年,基本形成与国家治理体系和治理能力现代化相适应的审计监督机制,对公共资金、国有资产、国有资源和领导干部履行经济责任情况实行审计全覆盖。因此,自2020年后,审计工作报告增设国有资产管理审计,披露自然资源资产离任审计详情。据统计,31个省份发布的审计工作报告中,有140份公告涵盖此类审计,审计范围延及1448个市县地区与2122名党政领导干部及相关部门责任人。其中,仅少数省份详述涉及市、县、省级部门以及市级领导干部审计范围及人数,多数报告偏于问题类型而非细节。 (二)自然资源资产离任审计开展区域分布情况 根据公开检索到的自然资源资产离任审计结果公告发布地区及单位,归纳总结审计工作开展区域分布情况,具体如表2所示。 领导干部自然资源资产离任审计结果公开披露区域覆盖率低且以东部地区为主,现有审计结果公开范围和数量相对狭窄。目前,审计结果公开主要集中在东部地区,占公开检索样本半数以上,中部地区占比不足两成,而北部地区几乎未见公开记录。在其他区域,离任审计透明度问题同样不容乐观,各级审计机构鲜有发布相关审计结果公告,各省对自然资源资产离任审计信息公开重视度明显不足,削弱了审计工作公信力与影响力。此外,根据《审计法》相关规定,审计结果应全面、客观、可靠地披露给被审计对象、政府部门及社会公众,以维护其知情权,但当前审计公告公开单位主要集中在县级地方政府层面,主要通过市县级人民政府官网或审计网站进行信息公开,而省级审计机关及审计署层面公开力度不足,审计结果公告公开程度尚需进一步强化。