筆者曾對1843年上海開埠至19世紀90年代前期江浙產生絲的出口貿易及其流通機制進行了考察。①上海開埠與19世紀50年代開始激增的生絲出口,並沒有立即使中國融入世界市場,彼時中國尚能掌握生絲的出口價格,其國際市價也常以國內行情為轉移(論文Ⅰ)。70年代以後,上海市場開始融入世界市場而內地市場仍然保持著相對的獨立性。這一方面是因為太平天國以後江浙絲的內銷市場呈現回升與發展態勢;另一方面,具有開放與流動特性的傳統的流通結構也阻礙了通商口岸對內地的控制(論文Ⅱ)。本文將在前文的基礎上繼續考察90年代中後期至20世紀20年代末這一時段生絲貿易及其流通機制的演變情況。②這一時期正值中國近代繅絲工業發展時期:尤其是從第一次世界大戰前後至世界經濟危機發生前夕是本行業發展的黃金時代。 一、蠶繭商品化的發展與江浙生絲市場 江蘇、浙江兩省傳統的蠶絲產區主要分佈在蘇州以南至杭州一帶,這裡不僅是江浙地區,還是國內許多地方絲織業的原料供給地。上海開埠以後,在生絲出口增加的刺激下,江浙地區的蠶桑產地雖有所擴大,③但小農經營中養蠶與繅絲相結合的狀態並沒有發生改變。就如清末調查中國蠶絲業的日本人所指出的那樣,“清國蠶繭從前都系養蠶之家自繅,自上海設立機器繅絲廠以來,蠶繭交易才應運而生”④,直到19世紀下半葉,養蠶與繅絲仍未分離,⑤蠶繭的商品化程度取得明顯進展是在甲午戰爭以後。《馬關條約》簽訂後,外商取得了在華投資設廠的權利。在朝野紛紛呼籲“設廠自救”的情勢下,上海出現了民族資本開設繅絲廠的熱潮,短短兩年的時間裡,絲廠數量就從1894年的10家猛增至1896年的27家,增加了將近2倍。這些絲廠資本家大都是經營土絲的絲棧主出身,並充當洋行買辦。與此同時,在署理兩江總督張之洞、江蘇巡撫奎俊、浙江巡撫廖壽豐等地方官員的倡導下,蘇州、杭州、紹興等地的鄉紳和富商也紛紛在當地開設繅絲工廠。市場對蠶繭的需求不斷增加,蠶繭交易呈現出極為活躍的景象。 隨著江浙地區近代繅絲工業的興起,蠶繭的商品化進程也大大加快。不過,在江浙地區內部,蠶繭的商品化程度存在明顯的地區差異。1907年日本領事在其報告中說: 紹興、無錫兩地的新繭,七成用於出售,三成留作自繅;江陰、溧陽兩地的新繭,四成用於出售,六成留作自繅;盛澤所產蠶繭雖多,但因當地民眾多從事絲織業,售繭者甚少;湖州各屬家家戶戶養蠶,且繅絲技藝高超,因而這裡的民眾也不願出售蠶繭。⑥ 從這段資料可知,以上海為中心的近代繅絲工業興起之時,原料繭的主要供應地是江蘇無錫和浙江紹興。正如之前在論文Ⅱ中所述,無錫和紹興的共同之處在於它們都是新興的蠶桑產區。無錫地區過去蠶絲業極少,19世紀60年代開始興起,80年代以後發展為新的蠶桑基地。紹興地區的蠶桑業也是太平天國時期杭州、湖州、嘉興等原蠶桑產區的民衆流入後興起的。由於這兩個圯區都是新興蠶桑區,無法像湖州等傳統蠶桑區那樣生產優質的生絲,所產之絲主要供織綢之用,較少出口。在這樣的情況下,如果蠶繭的需求增加,繭價上升到與他們自繅的生絲價格相差無幾時,農民自然樂於售繭了。從長期趨勢來看,廠絲價格始終遠遠高於土絲,這也是蠶繭市場迅速且不斷擴大的根本原因。隨著絲廠數量的迅速增加,無錫、紹興的農民紛紛放棄自繅,改為養蠶收繭出售。隨之而來的,便是這些地區不斷出現繭灶和繭行,從事烘繭與乾繭買賣。無錫絲行原有一百餘家之多,不過數年便被淘汰一空。⑦絲市一變而為繭市,1895年已有繭行40—50家,1897年達到117—118家。⑧ 然而,即便繭行數量大幅增加,仍無法滿足上海等地眾多絲廠的原料需求。甲午戰爭以後,蠶繭收購競爭激烈,價格高漲。1897年日本人在其調查報告中說:“無錫地區的繭價兩三年前一直保持在每百斤20元以下,由於競爭激烈,價格上漲到30元以上,去年甚至超過了40元。”⑨也就是說,隨著蠶繭收購競爭的加劇,過去波動不大的無錫繭價在兩三年內上漲了一倍多。其他日本人的調查也稱:“本年清國蠶桑歉收,加之日清戰爭後上海新設絲廠激增,內地原料競購加劇,鮮繭一擔的價格升至四十五元(歷年市價為一擔二十七八元)。”⑩蠶繭價格同樣上漲了將近一倍。 如上所述,近代繅絲工廠的設立在傳統生絲流通的基礎上又新辟出一條蠶繭流通渠道。那麼,甲午戰爭以後蠶繭商品市場的擴大對江浙生絲市場有何影響呢? 內地、上海、倫敦絲價比較

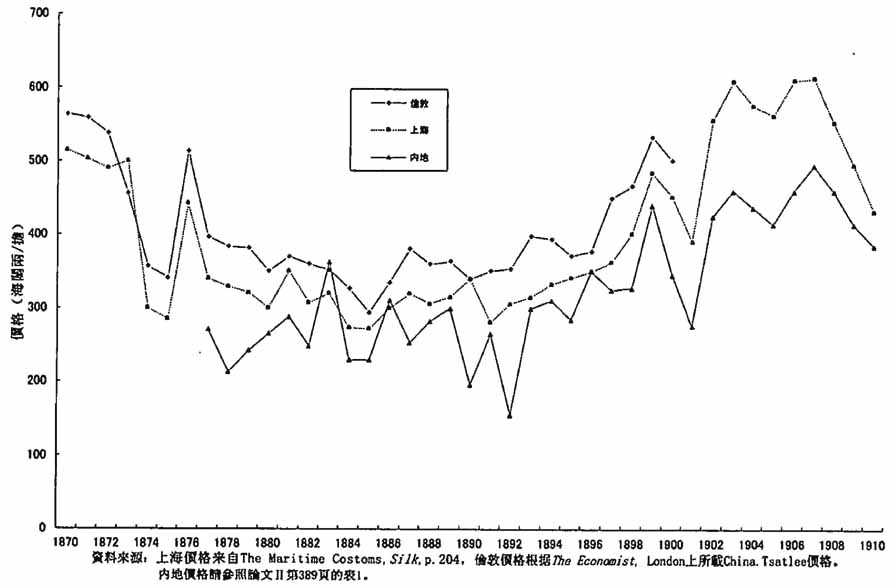

如附圖所示,80年代內地絲價(11)一直維持在300兩左右,大約從1896年起,內地價格上漲趨勢明顯。《申報》對1896年的杭州絲市作了如下描述: 本年肥絲開市,每兩售錢二百五十文。未及一月,貴至三百二十文。雖由收成歉薄所致,實則因蘇州絲客紛至沓來,以致市價高擡,鄉人居為奇貨也。按蘇州所用之絲,向以無錫產者為大宗。本年無錫蠶戶大都售賣繭子,以致出絲甚少,價值頗昂。業此者大率改而至杭州,放價採買。惟加以川資厘稅,仍不便宜。(12)