云南省图书馆机构用户,欢迎您!

本文基于转移支付提前下达改革,研究了预算不确定性对年底突击花钱的影响。研究发现,转移支付提前下达改革有效遏制了地方政府年底突击花钱现象,该效应在专项转移支付依赖度更高地区的政策效果更大。作用机制在于改革降低了预算不确定性,提高了预算编制的前瞻性,使得地方政府得以提早安排支出进度。进一步分析发现,年底突击花钱的减少有效提高了财政资金使用的合规性。

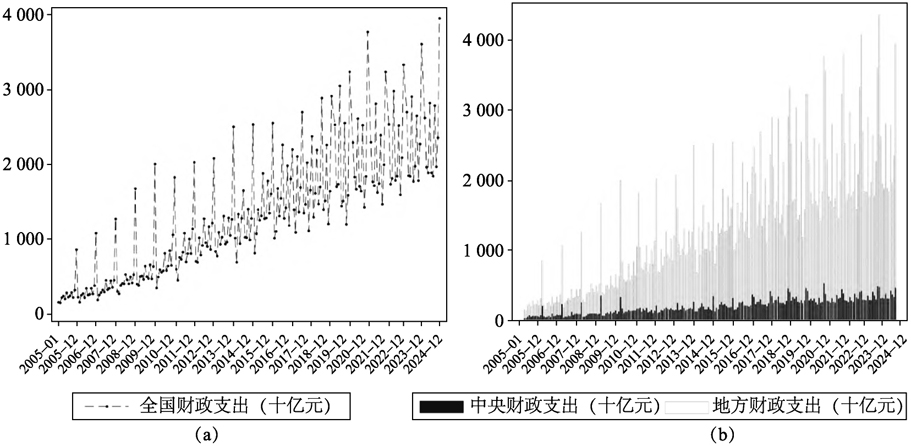

图1 月度财政支出规模 注:根据CEIC数据库提供的月度财政支出数据绘制,该数据库数据源于财政部相关报表。 中国地方政府的财政收入高度依赖上级转移支付,既有研究发现转移支付资金带来了严重的预算不确定性(budget uncertainty),造成了预算编制质量的下降。受制于全国人大审批流程的滞后性及转移支付项目分类繁杂、分配规则透明度不足等制度特征,地方政府年初编制预算时对转移支付规模缺乏可靠预期,从而产生了预算不确定性问题(马骏和侯一麟,2005;李洺和侯一麟,2008;王小龙和余龙,2018;吴敏等,2019)。不确定性是经济学文献的关注重点,事实上政府也面临着预算不确定性(Krause,2003),它是政府预算编制过程中的重要挑战(Caiden and Chapman,1982),即在给定预算年度内政府面临着最终可用资金数额的不确定性(GAO,2017)。这种不确定性会影响政府财政支出行为,加剧支出波动(Bleaney et al.,1995;Fielding,1997;Lensink and Morrissey,2000;许敬轩和王小龙,2022),最终传导至宏观经济(Agénor and Aizenman,2010)。例如GAO(2017)基于美国联邦政府收支数据,论述了预算不确定性如何造成突击花钱。在年度预算制度的约束下,转移支付带来的预算不确定性也有可能会诱发地方年底突击花钱行为。破解预算不确定性的关键在于使得政府对财政收入能够形成可靠的预期(Bulíř and Hamann,2008)。对于地方政府而言,中央政府需要提前告知其可获得的转移支付数额,以降低其面临的预算不确定性(黄佩华等,2003)。在国际实践层面,由欧盟、国际货币基金组织、世界银行等发起的公共支出与财政尽责能力项目也将中央政府能否及时向地方提供关于来年拨款的可靠信息作为财政绩效评估的重要组成指标。 中国也实施了降低地方财政预算不确定性的改革,2008年财政部下发《财政部关于进一步提高地方预算编报完整性的通知》(财预〔2008〕435号),要求上级政府提前一年告知下级政府转移支付的预计数,下级政府应当将其纳入预算。随后一系列文件的出台使得转移支付提前下达制度趋于完善①,并最终写入2014年新《预算法》和2020年新《预算法实施条例》。转移支付提前下达改革降低了财政体制带来的不确定性(吴敏等,2019;陈旭东等,2022),使得地方政府能够更好安排财政支出序时,为研究预算不确定性与年底突击花钱提供了良好的自然实验。本文通过查阅预算报告、申请信息公开等方式整理了2005-2019年地方预决算等数据,利用2008年开始的转移支付提前下达改革对年底突击花钱进行了研究。鉴于这一改革是2008年在全国范围内统一实施的,本文基于各地转移支付依赖度区分受改革影响的大小构建双重差分识别策略,改革前转移支付依赖度越高的地区面临着越大的预算不确定性,提前下达改革对其影响也越大。

图1 月度财政支出规模 注:根据CEIC数据库提供的月度财政支出数据绘制,该数据库数据源于财政部相关报表。 中国地方政府的财政收入高度依赖上级转移支付,既有研究发现转移支付资金带来了严重的预算不确定性(budget uncertainty),造成了预算编制质量的下降。受制于全国人大审批流程的滞后性及转移支付项目分类繁杂、分配规则透明度不足等制度特征,地方政府年初编制预算时对转移支付规模缺乏可靠预期,从而产生了预算不确定性问题(马骏和侯一麟,2005;李洺和侯一麟,2008;王小龙和余龙,2018;吴敏等,2019)。不确定性是经济学文献的关注重点,事实上政府也面临着预算不确定性(Krause,2003),它是政府预算编制过程中的重要挑战(Caiden and Chapman,1982),即在给定预算年度内政府面临着最终可用资金数额的不确定性(GAO,2017)。这种不确定性会影响政府财政支出行为,加剧支出波动(Bleaney et al.,1995;Fielding,1997;Lensink and Morrissey,2000;许敬轩和王小龙,2022),最终传导至宏观经济(Agénor and Aizenman,2010)。例如GAO(2017)基于美国联邦政府收支数据,论述了预算不确定性如何造成突击花钱。在年度预算制度的约束下,转移支付带来的预算不确定性也有可能会诱发地方年底突击花钱行为。破解预算不确定性的关键在于使得政府对财政收入能够形成可靠的预期(Bulíř and Hamann,2008)。对于地方政府而言,中央政府需要提前告知其可获得的转移支付数额,以降低其面临的预算不确定性(黄佩华等,2003)。在国际实践层面,由欧盟、国际货币基金组织、世界银行等发起的公共支出与财政尽责能力项目也将中央政府能否及时向地方提供关于来年拨款的可靠信息作为财政绩效评估的重要组成指标。 中国也实施了降低地方财政预算不确定性的改革,2008年财政部下发《财政部关于进一步提高地方预算编报完整性的通知》(财预〔2008〕435号),要求上级政府提前一年告知下级政府转移支付的预计数,下级政府应当将其纳入预算。随后一系列文件的出台使得转移支付提前下达制度趋于完善①,并最终写入2014年新《预算法》和2020年新《预算法实施条例》。转移支付提前下达改革降低了财政体制带来的不确定性(吴敏等,2019;陈旭东等,2022),使得地方政府能够更好安排财政支出序时,为研究预算不确定性与年底突击花钱提供了良好的自然实验。本文通过查阅预算报告、申请信息公开等方式整理了2005-2019年地方预决算等数据,利用2008年开始的转移支付提前下达改革对年底突击花钱进行了研究。鉴于这一改革是2008年在全国范围内统一实施的,本文基于各地转移支付依赖度区分受改革影响的大小构建双重差分识别策略,改革前转移支付依赖度越高的地区面临着越大的预算不确定性,提前下达改革对其影响也越大。