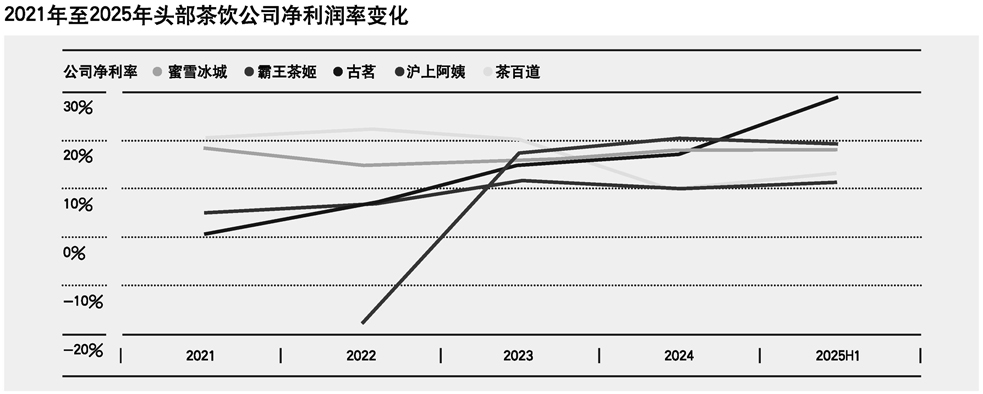

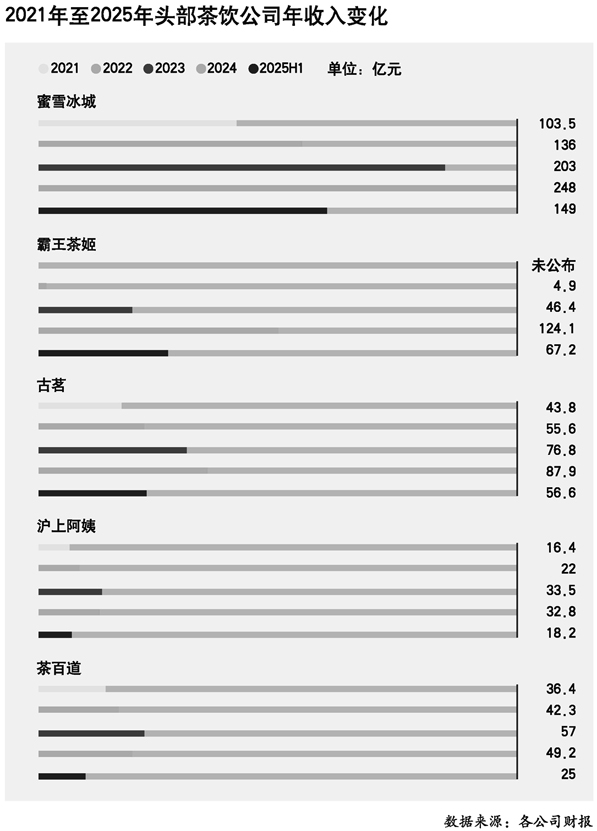

2025年5月,在纳斯达克上市仅一个月后,霸王茶姬就在好莱坞明星云集的比弗利山庄旁边开设了其首家北美门店,将业务首次拓展到了西半球,4个月后,它又开出了北美第二家门店。这家4年前门店数还不到500家的新式茶饮“小品牌”,如今已在全球开出了逾7000家门店,其中在海外就有200多家,而且走的还是看起来并不容易扩张的“高端”路线。 然而,很多人并不为霸王茶姬的“高端”买单,认为它只是在“模仿”,比如商标设计风格和星巴克很相似,比如包装袋外观有点像Dior,比如其带有国风元素的产品设计像是另一茶饮品牌茶颜悦色。 但仅仅是模仿并不足以解释霸王茶姬为何能如此快速地发展,尤其是模仿者的表现居然远远超越了“正主”。虽未公开数据,有报道称,茶颜悦色母公司湖南茶悦文化产业发展集团有限公司在2024年实现收入约30亿元,净利润约4.5亿元。 而2024年是霸王茶姬的“高光时刻”,全年收入124.05亿元,同比增长高达167.4%,利润25.15亿元,在所有已披露财务数据的头部茶饮品牌中,收入仅次于在国内唯一一家已达到万店规模的蜜雪冰城。实现这点,除了“借鉴”,霸王茶姬更多依靠的还是一些独特策略。 在霸王茶姬于2025年8月29日交出的上市后第二份季度报告中,其依然展现出较强的增长韧性:2025年第二季度,该公司收入33.319亿元,同比增长10.2%;调整后净利润为6.298亿元,净利率为18.9%,茶饮行业平均净利润率则为12.59%——虽然这一数字仍领先于行业平均水平,但相比2024年的20.3%,净利率已有所下降。 这也显示出,在中国茶饮行业日趋激烈的竞争环境下,“翻身”成功的霸王茶姬仍需要持续革新。 茶饮“老玩家”不走寻常路 根据价格带,可以把连锁现制茶饮品牌分成三大类:产品均价在10元以下的低端品牌,产品均价在10到20元的中端品牌,以及产品均价在20元左右的高端品牌。其中第一类的代表是蜜雪冰城,成本低廉,门店规模也最大,全球门店总数已经超过5万家;第二类的代表有古茗、沪上阿姨、茶百道等,截至2025年年中,它们的门店规模基本在8000至1.1万家之间;第三类的代表则是如今的霸王茶姬。 在高端茶饮这个赛道上,霸王茶姬是张新面孔。2017年喜茶开出上海首店,彼时其产品均价高达25元,而且一杯奶茶需要排队3小时,导致黄牛的排队费甚至比产品单价还翻了几倍。 霸王茶姬的创始人张俊杰当时正是在上海被这一幕震撼,决定做自己的茶饮品牌。8年过去了,如今喜茶的盛况早已不复当年,目前其门店总数只有霸王茶姬的大约2/3。这个赛道的其他品牌如奈雪的茶、茶颜悦色等规模更小,门店数普遍不到2000家。 霸王茶姬之所以能够后来居上,和张俊杰本人的经历有很大关系。 首先是经验。不论是喜茶、奈雪或者茶颜悦色,它们的创始人在开创品牌之前几乎都没有茶饮业的从业经历。张俊杰完全不同。2010年,他加入茶饮企业大维饮品,5年内从店员做到云南分公司副总,然后半独立出来成为特许经营合伙人,类似于和公司关系密切的加盟商。这段经历让他从零开始积累了关于茶饮品牌经营的全流程经验,对于加盟模式内部的痛点也有切身感受,并促成他在2015年转行加入主营餐饮自动化设备的上海木爷机器人技术有限公司,探索从技术领域切入,提高茶饮公司的经营效率。

2017年创立霸王茶姬时,24岁的张俊杰是拥有8年从业经历的“老玩家”,对产业链的全流程都有了相当深入的把握,且因为有经验,所以张俊杰对风险有更准确的认知。加上他个人的独特经历——幼年失去双亲,初中辍学,长期在社会底层打拼——塑造了他与众不同的风险偏好,让他愿意尝试其他很多创业者可能不敢冒险做的事。 其中一个最明显的标志就是非常舍得在营销上大举投入。从成本结构来看,头部茶饮品牌的销售及营销开支一般仅占税前总开支的5%到8%,小一些的品牌可能会更低,而霸王茶姬在扩张早期常把超过10%的开支投入在营销上,尤其是不惜重金投广告,仅2024年一年,其广告开支就达到7.8亿元。 而且不同于茶饮品牌惯用的频繁推新品、与热门IP联名等“轻”营销,霸王茶姬还倾向选择更传统、成本也相对更高的方式——在超大型的活动上,让名人为品牌加持,如网球名将郑钦文、演员文淇等和该品牌有合作;2025年6月,歌手孙燕姿成为霸王茶姬的首位官方品牌代言人。有意思的是,近年,邀请明星为品牌代言也更多地出现在其他茶饮品牌的策略中。 除了硬广投入,霸王茶姬还很注重在大型商业中心里开店。窄门餐眼的数据显示,霸王茶姬的门店中,商场店的占比最高,达到26%,其中接近8成都分布在商场一层——这一层能够最大程度吸引人流。而且很多霸王茶姬门店位置与星巴克相距都不足500米,店铺面积和装修格调也类似,且同样能让消费者在店里坐下慢慢享用,这种做法和一般只提供柜台取货的茶饮档口有明显差别。这些使它能够比竞品更有效地辐射到消费力较强的人群。