云南省图书馆机构用户,欢迎您!

目前快消品行业的问题,都是过于“向内看”(固守国内市场)和“向后看”(怀念高速增长时期)的结果。

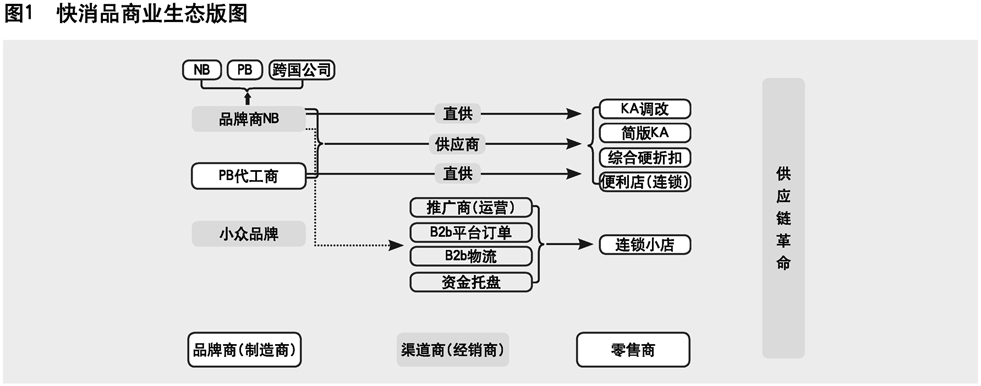

两股力量交织,让未来有那么一点确定性,也有那么一点不确定性。 不久前,我与《销售与市场》的编辑、记者团队有过一次对话,描述了现在以及未来的快消品商业生态版图(见图1)。此处所说的商业生态包括品牌商(制造商)、渠道商(经销商)、零售商等。所有的预测都是基于相对清晰的坐标,以及未来趋势已经呈现的苗头。 这是一个与当下商业生态差别很大,并且正在演变的生态版图。下面我将详细说明演变的内容,以及为什么会如此演变。 快消品商业生态版图主导者的变迁 2008年,我与营销专家金焕民写完《中国式营销》后有一次聊天,达成两个共识:一是中国以一国市场之力,培养了世界级规模的企业;二是随着中国国力崛起,这些世界级规模的企业走向世界,将会创造全新的来自中国的跨国公司。 现在来看,中国的快消品头部企业,仅从规模上看,基本上已是世界级规模。成就世界级规模的营销手段,我们称之为“中国式营销”。中国式营销是在承认以跨国公司的营销为主流的前提下,强调中国特色。当中国头部企业走向世界时,将会创造“中国营销”。中国营销将是未来世界营销的主流。 快消品的商业生态,包括品牌商(制造商)、渠道商(经销商)和零售商三大板块。在传统上,三大板块存在着明显的不均衡。强大的品牌商,弱小的渠道商,有规模但不强大的零售商,这就是不均衡的特色。 我们把深度分销称为中国式营销的主要力量,因为深度分销通过品牌商深度介入渠道,把弱小的渠道商和分散的零售商组织起来了。在欧洲、美国、日本等地,这是有违商业分工的。 在欧洲、美国、日本等发达地区,品牌商、渠道商、零售商三者的力量是相对均衡的。而在发展中国家的商业生态里,没有这种现象。 在广大发展中国家,在品牌商和渠道商弱小的情况下,欧美零售商进入后取得了支配地位,并且与世界供应链建立了联系,本国品牌商和渠道商被边缘化了。 怎么夸大深度分销对于中国头部品牌崛起的价值,都不为过。中国的快消品头部品牌,一定是品牌和渠道的双驱动模式。 中国之所以能以一国市场之力,托起世界级规模的企业,既有中国人口众多的因素,也有深度分销能够把中国弱小的经销商和分散的零售商连接在一起的因素。 上述生态现象,是品牌商主导的快消品商业生态。然而,当中国工业文明进入成熟期后,上述商业生态不再适用,零售商开始取得商业生态的主导权。 这个过程,我称之为供应链革命。 本土的胖东来调改店、休闲零食硬折扣店、盒马店,外来的山姆、Costco(开市客)、奥乐齐都属于此类。 似乎一夜之间,中国快消品商业生态的主导权发生了转移,商业生态的驱动力也发生了变化。曾经把中国弱小的经销商和分散的零售商连接起来的深度分销模式,现在成为去中间化的“革命”对象。美国20世纪20年代和日本60年代对代理商的“讨伐”正在中国上演。 从品牌商的商业生态主导权,到零售商的商业生态主导权,还有互联网平台商的商业生态主导权,这是预测快消品未来生态版图的逻辑原点。 拥有品牌商基因的零售商 沃尔玛是品牌商还是零售商? 沃尔玛经营很多品牌商的产品,它是标准的零售商;沃尔玛还有自有品牌,它也是品牌商。 胖东来也一样。跨国品牌、中国头部品牌的产品,胖东来都有售;胖东来还有大量标有“DL”标志的自有品牌,以及胖东来担任背书但知名度并不高的产品。 20多年前,我把沃尔玛的这种产品结构称为“品牌覆盖”,即零售商品牌覆盖制造商品牌。中国大量代工企业,就是赚取了品牌覆盖的红利。 现在轮到中国零售商了! 按照胖东来的调改模板,中国零售商的产品结构大致包括三类:

两股力量交织,让未来有那么一点确定性,也有那么一点不确定性。 不久前,我与《销售与市场》的编辑、记者团队有过一次对话,描述了现在以及未来的快消品商业生态版图(见图1)。此处所说的商业生态包括品牌商(制造商)、渠道商(经销商)、零售商等。所有的预测都是基于相对清晰的坐标,以及未来趋势已经呈现的苗头。 这是一个与当下商业生态差别很大,并且正在演变的生态版图。下面我将详细说明演变的内容,以及为什么会如此演变。 快消品商业生态版图主导者的变迁 2008年,我与营销专家金焕民写完《中国式营销》后有一次聊天,达成两个共识:一是中国以一国市场之力,培养了世界级规模的企业;二是随着中国国力崛起,这些世界级规模的企业走向世界,将会创造全新的来自中国的跨国公司。 现在来看,中国的快消品头部企业,仅从规模上看,基本上已是世界级规模。成就世界级规模的营销手段,我们称之为“中国式营销”。中国式营销是在承认以跨国公司的营销为主流的前提下,强调中国特色。当中国头部企业走向世界时,将会创造“中国营销”。中国营销将是未来世界营销的主流。 快消品的商业生态,包括品牌商(制造商)、渠道商(经销商)和零售商三大板块。在传统上,三大板块存在着明显的不均衡。强大的品牌商,弱小的渠道商,有规模但不强大的零售商,这就是不均衡的特色。 我们把深度分销称为中国式营销的主要力量,因为深度分销通过品牌商深度介入渠道,把弱小的渠道商和分散的零售商组织起来了。在欧洲、美国、日本等地,这是有违商业分工的。 在欧洲、美国、日本等发达地区,品牌商、渠道商、零售商三者的力量是相对均衡的。而在发展中国家的商业生态里,没有这种现象。 在广大发展中国家,在品牌商和渠道商弱小的情况下,欧美零售商进入后取得了支配地位,并且与世界供应链建立了联系,本国品牌商和渠道商被边缘化了。 怎么夸大深度分销对于中国头部品牌崛起的价值,都不为过。中国的快消品头部品牌,一定是品牌和渠道的双驱动模式。 中国之所以能以一国市场之力,托起世界级规模的企业,既有中国人口众多的因素,也有深度分销能够把中国弱小的经销商和分散的零售商连接在一起的因素。 上述生态现象,是品牌商主导的快消品商业生态。然而,当中国工业文明进入成熟期后,上述商业生态不再适用,零售商开始取得商业生态的主导权。 这个过程,我称之为供应链革命。 本土的胖东来调改店、休闲零食硬折扣店、盒马店,外来的山姆、Costco(开市客)、奥乐齐都属于此类。 似乎一夜之间,中国快消品商业生态的主导权发生了转移,商业生态的驱动力也发生了变化。曾经把中国弱小的经销商和分散的零售商连接起来的深度分销模式,现在成为去中间化的“革命”对象。美国20世纪20年代和日本60年代对代理商的“讨伐”正在中国上演。 从品牌商的商业生态主导权,到零售商的商业生态主导权,还有互联网平台商的商业生态主导权,这是预测快消品未来生态版图的逻辑原点。 拥有品牌商基因的零售商 沃尔玛是品牌商还是零售商? 沃尔玛经营很多品牌商的产品,它是标准的零售商;沃尔玛还有自有品牌,它也是品牌商。 胖东来也一样。跨国品牌、中国头部品牌的产品,胖东来都有售;胖东来还有大量标有“DL”标志的自有品牌,以及胖东来担任背书但知名度并不高的产品。 20多年前,我把沃尔玛的这种产品结构称为“品牌覆盖”,即零售商品牌覆盖制造商品牌。中国大量代工企业,就是赚取了品牌覆盖的红利。 现在轮到中国零售商了! 按照胖东来的调改模板,中国零售商的产品结构大致包括三类: