云南省图书馆机构用户,欢迎您!

02

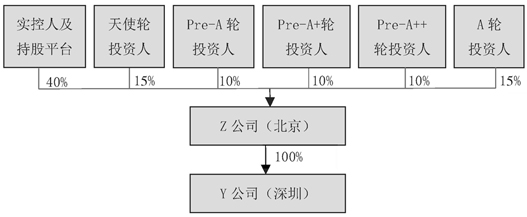

图1 集团当前股权架构

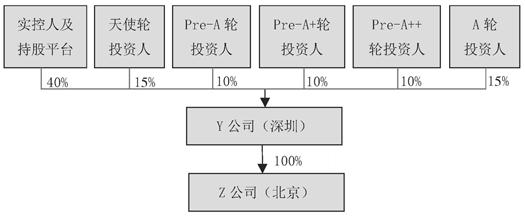

图1 集团当前股权架构  图2 集团目标股权架构 三、股权架构重组方案、涉税情况及限制性因素分析 (一)控股公司Z公司迁址 如图3所示,该方案为将Z公司的注册地址由北京迁移至深圳,同时将Z公司名称中的“北京”调整为“深圳”;此外,由Z公司在北京新设一个全资子公司,用于承接集团驻京员工及拓展华北地区业务。最后注销Y公司,Y公司原员工与业务由迁址更名后的Z公司承接。

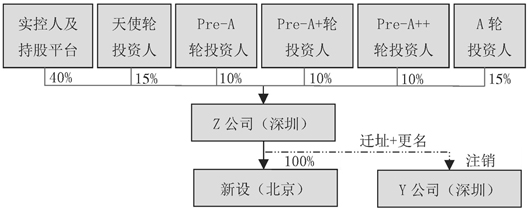

图2 集团目标股权架构 三、股权架构重组方案、涉税情况及限制性因素分析 (一)控股公司Z公司迁址 如图3所示,该方案为将Z公司的注册地址由北京迁移至深圳,同时将Z公司名称中的“北京”调整为“深圳”;此外,由Z公司在北京新设一个全资子公司,用于承接集团驻京员工及拓展华北地区业务。最后注销Y公司,Y公司原员工与业务由迁址更名后的Z公司承接。  图3 迁址方案完成后集团股权架构 根据《国家税务总局关于优化若干税收征管服务事项的通知》(税总征科发[2022]87号)的规定①,Z公司发生跨省迁移,需先在市场监管部门办理住所变更,然后向北京市主管税务机关提交税务迁移申请,各项涉税事务完结后,税务迁移至深圳市主管税务机关。 该步骤中还涉及注销Y公司的程序,其中核心的部分为税务登记注销及登记机关注销。根据《关于推进企业注销便利化工作的通知》(国市监注[2019]30号)②,Y公司需接受税务机关注销预检,存在涉税违法行为的应当接受处罚缴纳罚款。获取税务机关出具的清税证明及准备好其他资料后即可向登记机关申请办理企业登记注销。 由此可见,该方案下Z公司和Y公司均需接受税务机关的检查,一方面耗时长,特别是各程序性事务完成之前可能影响公司新一轮融资计划;另一方面公司早期野蛮生长,可能存在一些税收瑕疵,涉及税务整改、罚款等问题。加之Z公司在京承担科学技术项目,承诺五年内不迁址,因此该方案不适宜。 (二)通过两次股权转让实现 如图4所示,该方案第一步为Z公司将所持有的Y公司股份平价同比例转让给Z公司的全体股东;第二步为全体股东将所持有Z公司的股份平价转让给Y公司,Y公司向全体股东支付股权转让款,全体股东将所得价款作为投资款注入Y公司,完成对Y公司的实缴义务。

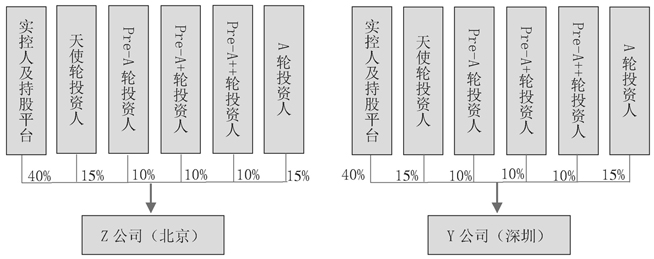

图3 迁址方案完成后集团股权架构 根据《国家税务总局关于优化若干税收征管服务事项的通知》(税总征科发[2022]87号)的规定①,Z公司发生跨省迁移,需先在市场监管部门办理住所变更,然后向北京市主管税务机关提交税务迁移申请,各项涉税事务完结后,税务迁移至深圳市主管税务机关。 该步骤中还涉及注销Y公司的程序,其中核心的部分为税务登记注销及登记机关注销。根据《关于推进企业注销便利化工作的通知》(国市监注[2019]30号)②,Y公司需接受税务机关注销预检,存在涉税违法行为的应当接受处罚缴纳罚款。获取税务机关出具的清税证明及准备好其他资料后即可向登记机关申请办理企业登记注销。 由此可见,该方案下Z公司和Y公司均需接受税务机关的检查,一方面耗时长,特别是各程序性事务完成之前可能影响公司新一轮融资计划;另一方面公司早期野蛮生长,可能存在一些税收瑕疵,涉及税务整改、罚款等问题。加之Z公司在京承担科学技术项目,承诺五年内不迁址,因此该方案不适宜。 (二)通过两次股权转让实现 如图4所示,该方案第一步为Z公司将所持有的Y公司股份平价同比例转让给Z公司的全体股东;第二步为全体股东将所持有Z公司的股份平价转让给Y公司,Y公司向全体股东支付股权转让款,全体股东将所得价款作为投资款注入Y公司,完成对Y公司的实缴义务。  图4 股转方案第一步完成后集团股权架构(Z公司和Y公司为平行架构) 第一步,因Z公司尚未对Y公司进行实缴出资且Y公司处于亏损状态,此时Z公司按照1元名义价格向各轮次股东转让其所持有的Y公司股份,该步骤完成后,Z公司和Y公司为平行结构,全体股东以同样比例分别直接持股Z公司和Y公司。该步骤中涉及企业所得税及印花税。根据《企业所得税法》及《国家税务总局关于贯彻落实企业所得税法若干税收问题的通知》(国税函[2010]79号)等相关文件的规定,企业进行股权转让取得的收入,应当在签署的股权转让协议已生效并且在市场监督管理部门完成相应股权变更手续时确认该收入。取得的股权转让收入超过原始取得成本和相关的税费部分确认为股权转让所得,计入当年收入中一并计算缴纳企业所得税。在该方案中,因Z公司采用1元名义价格转让股权,不产生应纳税所得额,不产生实际税负。根据印花税相关规定,对于股权转让合同,股权转让双方应按照“产权转移书据”税目计算缴纳印花税,税率为双方各0.05%,因应纳税额不足1角免纳印花税。 第二步,因需不增加各轮次股东投资成本、不减少各轮次股东投资利益及不改变各轮次股东的持股比例,因此按照各轮次股东实际投资成本作为股权转让价格。该步骤中涉及企业所得税/个人所得税及印花税,印花税参照第一步骤所述。因股权转让价格为全体股东实际投资成本,形式上不产生应纳税所得额,不产生实际税负。但需关注是否存在股权转让收入明显偏低且无正当理由而被税务机关调整补税的风险。

图4 股转方案第一步完成后集团股权架构(Z公司和Y公司为平行架构) 第一步,因Z公司尚未对Y公司进行实缴出资且Y公司处于亏损状态,此时Z公司按照1元名义价格向各轮次股东转让其所持有的Y公司股份,该步骤完成后,Z公司和Y公司为平行结构,全体股东以同样比例分别直接持股Z公司和Y公司。该步骤中涉及企业所得税及印花税。根据《企业所得税法》及《国家税务总局关于贯彻落实企业所得税法若干税收问题的通知》(国税函[2010]79号)等相关文件的规定,企业进行股权转让取得的收入,应当在签署的股权转让协议已生效并且在市场监督管理部门完成相应股权变更手续时确认该收入。取得的股权转让收入超过原始取得成本和相关的税费部分确认为股权转让所得,计入当年收入中一并计算缴纳企业所得税。在该方案中,因Z公司采用1元名义价格转让股权,不产生应纳税所得额,不产生实际税负。根据印花税相关规定,对于股权转让合同,股权转让双方应按照“产权转移书据”税目计算缴纳印花税,税率为双方各0.05%,因应纳税额不足1角免纳印花税。 第二步,因需不增加各轮次股东投资成本、不减少各轮次股东投资利益及不改变各轮次股东的持股比例,因此按照各轮次股东实际投资成本作为股权转让价格。该步骤中涉及企业所得税/个人所得税及印花税,印花税参照第一步骤所述。因股权转让价格为全体股东实际投资成本,形式上不产生应纳税所得额,不产生实际税负。但需关注是否存在股权转让收入明显偏低且无正当理由而被税务机关调整补税的风险。