云南省图书馆机构用户,欢迎您!

02

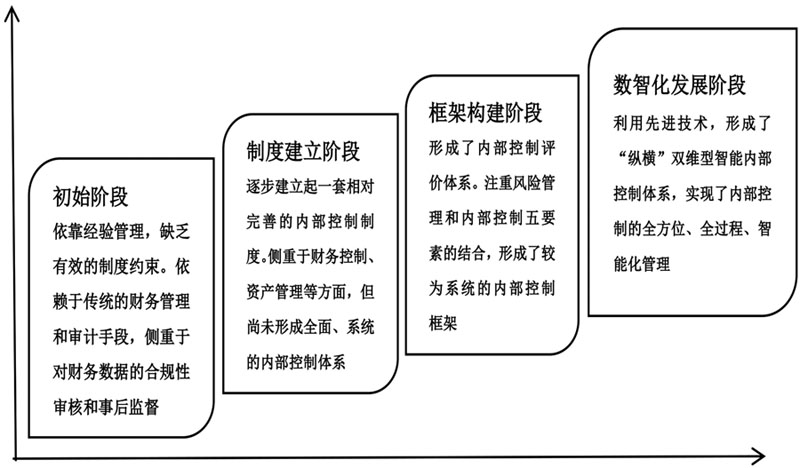

图1 青岛啤酒内部控制发展历程 一是初始阶段:早期的企业运营中,内部控制的概念尚未形成,企业主要依靠经验管理,缺乏有效的制度约束。这一阶段内部控制主要依赖于传统的财务管理和审计手段,侧重于对财务数据的合规性审核和事后监督。 二是制度建立阶段:随着企业规模的扩大和市场环境的复杂化,企业开始意识到内部控制的重要性,逐步建立起一套相对完善的内部控制制度。2005年,为促进公司实现战略目标,防范经营管理风险,青岛啤酒在原有审计部内部审计职能的基础上又增加了管理评价职能;2006年,青啤在公司总部组织风险评估,对公司经营管理面临的风险进行识别并组织应对,取得了较好的效果;2007年,内控部正式成立,不受其他部门的任何约束,直接对董事会负责,组织公司内控体系建设、风险管理、内控评价和经济责任审计工作;2008年,随着国家五部委《企业内部控制基本规范》的发布,青啤董事会批准通过了《青啤公司内部控制指引》;2009年,《青啤公司风险管理制度》发布,标志着公司内控及风险管理体系正式搭建起来。这一阶段的企业内部控制主要侧重于财务控制、资产管理等方面,但尚未形成全面、系统的内部控制体系。 三是框架构建阶段:进入21世纪后,企业内部控制理论不断发展,以美国COSO内部控制框架为代表的内部控制体系在全球范围内得到广泛应用。为了完善公司的内控体系建设,《青啤公司内部控制评价管理规定》及《青啤公司内部控制评价实施办法》相继出台,形成了具有青啤特色的内部控制评价体系。这一阶段的企业内部控制开始注重风险管理和内部控制五要素的结合,形成了较为系统的内部控制框架。 四是数智化发展阶段:随着信息技术的飞速发展,企业内部控制开始进入数智化阶段。企业利用大数据、云计算、人工智能等先进技术,实现内部控制的自动化、智能化和实时化,提高了内部控制的效率和效果。这一阶段的企业内部控制更加注重事前预防、事中控制与事后监督相结合,形成了“纵横”双维型数智化内部控制体系,实现了内部控制的全方位、全过程、智能化管理,提高了内部控制的效率和效果。 三、青岛啤酒“纵横”双维型数智化内部控制的具体实践 (一)青岛啤酒“纵横”双维型数智化内部控制的总体设计 经多年稳健发展与市场深耕,青岛啤酒逐渐意识到完善内部控制体系的重要性,在过去的发展阶段中,青岛啤酒的内部控制体系存在一些局限性,主要侧重于市场理论的运用,却相对忽视了内控理论的构建与完善。企业往往过分关注货币资金的管理,而对于实物资产的控制则显得力不从心,这种不均衡的关注点导致了内部控制在管理层面上的诸多漏洞。例如,当企业面临大量赊销业务所带来的坏账风险时,管理层往往采取简单粗暴的策略,直接禁止赊销活动,这种“一刀切”的做法虽然短期内可能减少了坏账的发生,但长期来看却可能损害企业的市场竞争力与客户关系。针对这些内部控制中的顽疾,青岛啤酒开始积极探索并实施“纵横”双维型数智化内部控制体系,这一体系不仅强化了内部控制的主动性,使内部控制工作从以往的被动应对转变为积极预防,还实现了管理模式的转型升级,由原本分散、低效的管理方式转变为集中、高效的管理模式,其总体框架如图2所示。通过数智化技术的应用,企业得以更全面地掌握运营状况,更精准地识别风险点,从而制定出更为科学合理的内部控制策略,为企业的持续健康发展奠定了坚实基础。

图1 青岛啤酒内部控制发展历程 一是初始阶段:早期的企业运营中,内部控制的概念尚未形成,企业主要依靠经验管理,缺乏有效的制度约束。这一阶段内部控制主要依赖于传统的财务管理和审计手段,侧重于对财务数据的合规性审核和事后监督。 二是制度建立阶段:随着企业规模的扩大和市场环境的复杂化,企业开始意识到内部控制的重要性,逐步建立起一套相对完善的内部控制制度。2005年,为促进公司实现战略目标,防范经营管理风险,青岛啤酒在原有审计部内部审计职能的基础上又增加了管理评价职能;2006年,青啤在公司总部组织风险评估,对公司经营管理面临的风险进行识别并组织应对,取得了较好的效果;2007年,内控部正式成立,不受其他部门的任何约束,直接对董事会负责,组织公司内控体系建设、风险管理、内控评价和经济责任审计工作;2008年,随着国家五部委《企业内部控制基本规范》的发布,青啤董事会批准通过了《青啤公司内部控制指引》;2009年,《青啤公司风险管理制度》发布,标志着公司内控及风险管理体系正式搭建起来。这一阶段的企业内部控制主要侧重于财务控制、资产管理等方面,但尚未形成全面、系统的内部控制体系。 三是框架构建阶段:进入21世纪后,企业内部控制理论不断发展,以美国COSO内部控制框架为代表的内部控制体系在全球范围内得到广泛应用。为了完善公司的内控体系建设,《青啤公司内部控制评价管理规定》及《青啤公司内部控制评价实施办法》相继出台,形成了具有青啤特色的内部控制评价体系。这一阶段的企业内部控制开始注重风险管理和内部控制五要素的结合,形成了较为系统的内部控制框架。 四是数智化发展阶段:随着信息技术的飞速发展,企业内部控制开始进入数智化阶段。企业利用大数据、云计算、人工智能等先进技术,实现内部控制的自动化、智能化和实时化,提高了内部控制的效率和效果。这一阶段的企业内部控制更加注重事前预防、事中控制与事后监督相结合,形成了“纵横”双维型数智化内部控制体系,实现了内部控制的全方位、全过程、智能化管理,提高了内部控制的效率和效果。 三、青岛啤酒“纵横”双维型数智化内部控制的具体实践 (一)青岛啤酒“纵横”双维型数智化内部控制的总体设计 经多年稳健发展与市场深耕,青岛啤酒逐渐意识到完善内部控制体系的重要性,在过去的发展阶段中,青岛啤酒的内部控制体系存在一些局限性,主要侧重于市场理论的运用,却相对忽视了内控理论的构建与完善。企业往往过分关注货币资金的管理,而对于实物资产的控制则显得力不从心,这种不均衡的关注点导致了内部控制在管理层面上的诸多漏洞。例如,当企业面临大量赊销业务所带来的坏账风险时,管理层往往采取简单粗暴的策略,直接禁止赊销活动,这种“一刀切”的做法虽然短期内可能减少了坏账的发生,但长期来看却可能损害企业的市场竞争力与客户关系。针对这些内部控制中的顽疾,青岛啤酒开始积极探索并实施“纵横”双维型数智化内部控制体系,这一体系不仅强化了内部控制的主动性,使内部控制工作从以往的被动应对转变为积极预防,还实现了管理模式的转型升级,由原本分散、低效的管理方式转变为集中、高效的管理模式,其总体框架如图2所示。通过数智化技术的应用,企业得以更全面地掌握运营状况,更精准地识别风险点,从而制定出更为科学合理的内部控制策略,为企业的持续健康发展奠定了坚实基础。