云南省图书馆机构用户,欢迎您!

增值税和不完全出口退税的政策组合会产生出口税的效果。在这样的前提下,中国保持了强劲的出口势头,这展示了中国制造的竞争力,同时也为贸易政策的调整创造了新的维度和空间。本文提出关税和境内税收应协同发挥作用的政策理念。为此,本文建立了一个包含关税和多种境内税收的多国贸易模型,首先通过理论推导展示了开放环境下各种税收如何影响经济运行,再基于数值模拟,逐步进行了单税收、单国多税收、多国多税收互相博弈的定量优化设计分析。研究结果表明:关税和部分境内税种在作用机制上直接相关,并以高度耦合的方式影响居民福利及其他重要经济指标,因此进行国际贸易政策设计时应当将它们统一规划和调整。增值税的不完全退税特征会通过改变相对价格直接影响国际贸易,因此出口退税是贸易政策体系设计中的重要一环,在形式上也具有探索创新的空间。在世界主要国家当前的税制现状下,当国际贸易政策博弈从关税扩充到更多税收的组合时,中国能够显著改变竞争态势,获得明显优势。

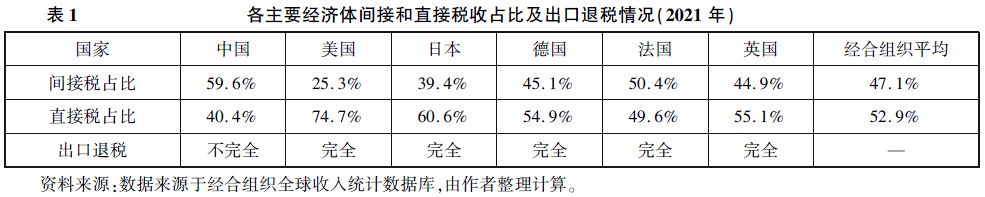

菲尔德斯坦和克鲁格曼(1990)的经典结论显示“理想的”增值税对于国际贸易是中立的,即不产生价格扭曲和福利影响,但同时也强调这种中立的基本前提是完全退税。现实中,大多数征收增值税的(发达)国家都选择了对出口进行完全退税,以帮助本国货物以无税的价格参与国际竞争。中国实行不完全退税,意味着中国已有的卓著出口记录是建立在出口产品承担了国内税收的基础上,这展示了中国制造的竞争力,同时也为贸易政策的调整创造了新的维度和空间。 本文建立了一个同时包括关税和境内税收的一般均衡国际贸易结构方程模型,以探讨中国独特政策背景下的贸易政策设计。具体而言,本文将教科书经典版本的公共财政税收模型(阿特金森、斯蒂格利茨,2015)拓展嵌入基于结构方程的多国贸易引力模型(安德森、范温库普,2003)中。模型中居民进行劳动、消费(包括本国和外国产品)等决策,生产和消费环节中包括关税、增值税、出口退税、所得税等多个税种①。本文首先进行理论分析,展示各种税收对经济运行的影响机制,并探讨税收间的相互作用关系。在理论分析的基础上,本文进行数值模拟,讨论税收的定量影响:首先,对单个国家单种税收的定量影响进行分析;其次,面向多种税收的组合,进行单个国家的整体税收优化设计;最后,讨论了大国间进行贸易政策博弈时的整体税收制定,包括是否允许针对第三方国家、是否允许不同种税收组合等多种情境。通过对不同税收设定下的均衡进行对比分析,展示了税收变化带来的经济影响。以上数值分析都是在多国均衡中进行的,因此制定税收政策的时候充分考虑了其对国际贸易的影响。从这个角度上说,本文中的贸易政策制定和税收政策制定已充分结合为一体,将贸易政策工具从传统的关税扩展到了更广泛的国内税收。 本文回答如下两个问题。第一,从理论角度出发,关税和境内税收的征收是否直接相关,以及其具体的作用机制是什么?第二,在当前国际贸易文献和实践中强调关税等传统贸易政策,但是这些政策容易招致来自其他国家的政策反制,而境内税收调整所造成的国际影响几乎可以忽略不计。在此情况下,是否可以充分发挥境内税收调整的对外功能,从而扩充贸易政策工具库?在国际贸易博弈中,和传统的关税进行比较,更广泛意义下的贸易政策能否给中国带来优势? 本文得到的研究结论如下。首先,关税和境内税收,虽然其作用方式有所区别,但是其征收产生的作用机制高度相关而且会产生显著的定量影响,其中未退完的增值税会以出口税的方式直接沟通二者,因此这些税收的设计应当通盘考虑。除了都能产生财政收入(或支出)外,各个税种的影响各有不同:增值税会通过两个渠道对经济体产生影响,首先它会影响国内市场的商品和要素的相对价格,同时它也会通过形成实质的出口税影响世界产品市场的价格;对增值税的出口退税调整了出口产品价格,具有直接的对外贸易政策功能,而且可以拓展探索暂时还不存在的更丰富形式,比如说面对不同出口对象国制定不同的出口退税税率;明显有别于增值税,个人所得税不能直接影响国际贸易,仅能通过一般均衡效应产生影响。

菲尔德斯坦和克鲁格曼(1990)的经典结论显示“理想的”增值税对于国际贸易是中立的,即不产生价格扭曲和福利影响,但同时也强调这种中立的基本前提是完全退税。现实中,大多数征收增值税的(发达)国家都选择了对出口进行完全退税,以帮助本国货物以无税的价格参与国际竞争。中国实行不完全退税,意味着中国已有的卓著出口记录是建立在出口产品承担了国内税收的基础上,这展示了中国制造的竞争力,同时也为贸易政策的调整创造了新的维度和空间。 本文建立了一个同时包括关税和境内税收的一般均衡国际贸易结构方程模型,以探讨中国独特政策背景下的贸易政策设计。具体而言,本文将教科书经典版本的公共财政税收模型(阿特金森、斯蒂格利茨,2015)拓展嵌入基于结构方程的多国贸易引力模型(安德森、范温库普,2003)中。模型中居民进行劳动、消费(包括本国和外国产品)等决策,生产和消费环节中包括关税、增值税、出口退税、所得税等多个税种①。本文首先进行理论分析,展示各种税收对经济运行的影响机制,并探讨税收间的相互作用关系。在理论分析的基础上,本文进行数值模拟,讨论税收的定量影响:首先,对单个国家单种税收的定量影响进行分析;其次,面向多种税收的组合,进行单个国家的整体税收优化设计;最后,讨论了大国间进行贸易政策博弈时的整体税收制定,包括是否允许针对第三方国家、是否允许不同种税收组合等多种情境。通过对不同税收设定下的均衡进行对比分析,展示了税收变化带来的经济影响。以上数值分析都是在多国均衡中进行的,因此制定税收政策的时候充分考虑了其对国际贸易的影响。从这个角度上说,本文中的贸易政策制定和税收政策制定已充分结合为一体,将贸易政策工具从传统的关税扩展到了更广泛的国内税收。 本文回答如下两个问题。第一,从理论角度出发,关税和境内税收的征收是否直接相关,以及其具体的作用机制是什么?第二,在当前国际贸易文献和实践中强调关税等传统贸易政策,但是这些政策容易招致来自其他国家的政策反制,而境内税收调整所造成的国际影响几乎可以忽略不计。在此情况下,是否可以充分发挥境内税收调整的对外功能,从而扩充贸易政策工具库?在国际贸易博弈中,和传统的关税进行比较,更广泛意义下的贸易政策能否给中国带来优势? 本文得到的研究结论如下。首先,关税和境内税收,虽然其作用方式有所区别,但是其征收产生的作用机制高度相关而且会产生显著的定量影响,其中未退完的增值税会以出口税的方式直接沟通二者,因此这些税收的设计应当通盘考虑。除了都能产生财政收入(或支出)外,各个税种的影响各有不同:增值税会通过两个渠道对经济体产生影响,首先它会影响国内市场的商品和要素的相对价格,同时它也会通过形成实质的出口税影响世界产品市场的价格;对增值税的出口退税调整了出口产品价格,具有直接的对外贸易政策功能,而且可以拓展探索暂时还不存在的更丰富形式,比如说面对不同出口对象国制定不同的出口退税税率;明显有别于增值税,个人所得税不能直接影响国际贸易,仅能通过一般均衡效应产生影响。