云南省图书馆机构用户,欢迎您!

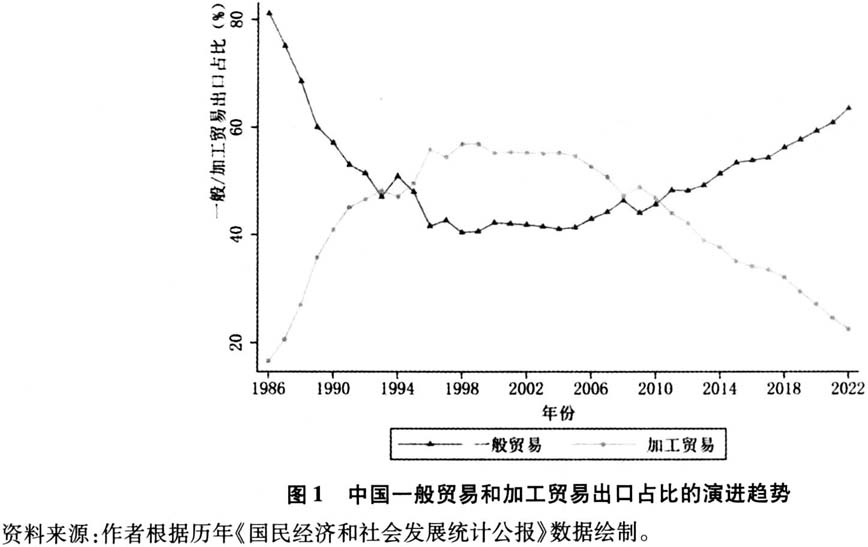

数字企业驱动了数字技术与实体经济深入融合,能够深化供给侧效率变革与需求侧动力变革,为推动中国对外贸易方式转型、实现贸易强国建设注入新动能。本文将中间品与消费者双重搜寻匹配纳入异质性企业贸易组织决策的理论模型,从中间品成本下降和需求结构转变的双重视角,考察了数字企业驱动对外贸易方式转型的理论机理,并利用2000~2016年中国微观企业层面数据,对理论预测及其机制进行了计量检验与分析。本文研究发现,数字接近度的增加驱动了本地中间品占比和内需占比的双重提升,从而显著促进了一般贸易出口占比的持续增加,推动了中国对外贸易方式转型。此外,本文基于动态分解模型对中国对外贸易方式转型进行了分解,发现数字企业能够通过“企业内效应”与“企业间效应”决定的集约边际提高一般贸易出口占比,而非通过进入退出驱动的扩展边际。本文从数字企业赋能的视角为数字经济时代探索推进贸易强国建设、实现对外贸易高质量发展的现实路径提供了参考。

数字贸易的发展依赖数字技术与实体经济的深度融合,从而催生出一系列对外贸易新形态,提升了经济系统的运行效率。数字技术与实体经济的深度融合依赖外部数字企业的技术支持与数字赋能,数字企业的崛起是数字贸易得以发展的重要基础。在企业数字化转型驱动下,数字贸易变革是一项涉及业务流程再造、管理模式变革等范畴的系统性复杂工程,对于数字技术和数字人才等方面都具有极高要求。这些数字化门槛无疑会抬高企业数字化转型成本,减弱其直接进行数字化改造和升级的动力,转而寻求与数字企业进行合作。数字企业在数字技术上具有更加显著的专业化优势,能够为企业提供数字化供应链、数字化营销、数字化管理等技术方案,加速数字技术在企业生产经营过程中的有效应用①。在政策层面,工业和信息化部办公厅于2022年11月印发了《中小企业数字化转型指南》,明确指出要提升企业数字化转型的供给水平,引导数字企业聚焦中小企业特征和实际需求,提升面向中小企业的数字化转型产品供给和服务水平,促进“数实融合”赋能经济高质量发展。因此,数字企业赋能实体企业数字化转型是推动数字贸易增长、实现高质量发展的重要基础与现实路径。 数字企业驱动了数字技术与实体经济深入融合,能够深化供给侧效率变革与需求侧动力变革,推动中国对外贸易方式转型,实现对外贸易高质量发展。一方面,数字企业赋能可以降低企业国内外中间品投入的相对成本,通过供给侧效率变革推动企业出口贸易方式转型。具体而言,加工贸易在进口国外中间品时享有免关税政策,使得加工贸易相比一般贸易在获取国外中间品上更具比较优势。但是,数字技术正在改变加工贸易与一般贸易在中间品相对成本方面的优势对比。数字企业提供的数字化供应链服务能够让企业匹配到原本存在信息障碍的中间商,扩大中间品供应商选择范围,从中搜索匹配到更高生产率的中间商,从而降低中间品成本。与此同时,由于跨国数字政策壁垒远高于国内②,因而本土数字企业在搜索国内中间品供应商的信息和资源方面更具优势,从而降低了国内中间品与国外中间品的相对价格,减少对国外中间品供应商的依赖③。数字企业的中间品赋能削弱了加工贸易原本建立在获取国外中间品上的成本优势,从而促使一般贸易出口占比增加。因此,数字企业赋能提升了一般贸易的中间品成本优势,通过供给侧效率变革实现中国对外贸易方式转型。 另一方面,数字企业赋能也可以改变企业的国内外需求结构,凭借需求侧动力变革实现对外贸易方式转型。具体而言,加工贸易企业不能在国内市场销售产品,从而造成一般贸易相比加工贸易在市场销售范围上更具比较优势。在国内市场规模不大时,一般贸易的这种优势并不明显,但当束缚国内超大市场规模的力量不断被削减时,将会对贸易模式产生重大影响。尤其在数字技术方面,数字企业提供的算法推荐技术在营销中的深度融合,可以让企业实现用户信息精确匹配,通过个性化推送、检索过滤等技术引导消费者扩大消费,增强消费者购买粘性。大数据挖掘分析技术能够为企业构建用户画像和需求预测模型,帮助企业深入挖掘国内市场需求,构建消费驱动型生产模式④,增强企业对国内消费者的渗透效应,提升国内需求相比国外需求在企业销售中的重要性,从而扩大一般贸易出口占比。因此,数字企业赋能有利于企业挖掘更多的国内消费市场,减少对国外消费市场的依赖,改变企业的国内外需求结构,通过需求侧动力变革加速企业向一般贸易出口转型。 为了考察数字企业赋能对中国对外贸易方式转型的理论机制,本文在布兰特和莫罗(2017)异质性企业贸易组织决策模型的基础上,进一步参考了伊顿等(2022)、阿尔科拉基斯等(2023)的研究,引入企业对中间品与消费者的双重搜寻匹配设定,构建了数字企业赋能影响企业贸易方式选择的理论模型,从理论上证明了数字企业赋能将通过中间品成本下降与需求结构转变两个渠道推动企业出口贸易方式转型。进一步,本文基于中国工商企业数据库披露的企业经营范围信息,使用全新的数字企业特征识别方法得到中国数字企业名单,进而构建数字接近度指标反映和刻画数字企业赋能。在此基础上,结合2000~2016年中国海关数据库和2007~2016年全国税收调查数据库,实证考察了数字企业赋能中国企业对外贸易方式转型效能,从中间品成本下降与需求结构转变两个方面检验与分析了其中的理论机制。最后,为了考察数字企业赋能中国对外贸易方式转型的调整机制,本文参考福斯特等(2001)提出的FHK分解范式,对中国一般贸易出口占比进行分解,并根据分解结果构建计量模型,检验了数字企业赋能中国对外贸易方式转型的企业内、企业间与出口动态效应。

数字贸易的发展依赖数字技术与实体经济的深度融合,从而催生出一系列对外贸易新形态,提升了经济系统的运行效率。数字技术与实体经济的深度融合依赖外部数字企业的技术支持与数字赋能,数字企业的崛起是数字贸易得以发展的重要基础。在企业数字化转型驱动下,数字贸易变革是一项涉及业务流程再造、管理模式变革等范畴的系统性复杂工程,对于数字技术和数字人才等方面都具有极高要求。这些数字化门槛无疑会抬高企业数字化转型成本,减弱其直接进行数字化改造和升级的动力,转而寻求与数字企业进行合作。数字企业在数字技术上具有更加显著的专业化优势,能够为企业提供数字化供应链、数字化营销、数字化管理等技术方案,加速数字技术在企业生产经营过程中的有效应用①。在政策层面,工业和信息化部办公厅于2022年11月印发了《中小企业数字化转型指南》,明确指出要提升企业数字化转型的供给水平,引导数字企业聚焦中小企业特征和实际需求,提升面向中小企业的数字化转型产品供给和服务水平,促进“数实融合”赋能经济高质量发展。因此,数字企业赋能实体企业数字化转型是推动数字贸易增长、实现高质量发展的重要基础与现实路径。 数字企业驱动了数字技术与实体经济深入融合,能够深化供给侧效率变革与需求侧动力变革,推动中国对外贸易方式转型,实现对外贸易高质量发展。一方面,数字企业赋能可以降低企业国内外中间品投入的相对成本,通过供给侧效率变革推动企业出口贸易方式转型。具体而言,加工贸易在进口国外中间品时享有免关税政策,使得加工贸易相比一般贸易在获取国外中间品上更具比较优势。但是,数字技术正在改变加工贸易与一般贸易在中间品相对成本方面的优势对比。数字企业提供的数字化供应链服务能够让企业匹配到原本存在信息障碍的中间商,扩大中间品供应商选择范围,从中搜索匹配到更高生产率的中间商,从而降低中间品成本。与此同时,由于跨国数字政策壁垒远高于国内②,因而本土数字企业在搜索国内中间品供应商的信息和资源方面更具优势,从而降低了国内中间品与国外中间品的相对价格,减少对国外中间品供应商的依赖③。数字企业的中间品赋能削弱了加工贸易原本建立在获取国外中间品上的成本优势,从而促使一般贸易出口占比增加。因此,数字企业赋能提升了一般贸易的中间品成本优势,通过供给侧效率变革实现中国对外贸易方式转型。 另一方面,数字企业赋能也可以改变企业的国内外需求结构,凭借需求侧动力变革实现对外贸易方式转型。具体而言,加工贸易企业不能在国内市场销售产品,从而造成一般贸易相比加工贸易在市场销售范围上更具比较优势。在国内市场规模不大时,一般贸易的这种优势并不明显,但当束缚国内超大市场规模的力量不断被削减时,将会对贸易模式产生重大影响。尤其在数字技术方面,数字企业提供的算法推荐技术在营销中的深度融合,可以让企业实现用户信息精确匹配,通过个性化推送、检索过滤等技术引导消费者扩大消费,增强消费者购买粘性。大数据挖掘分析技术能够为企业构建用户画像和需求预测模型,帮助企业深入挖掘国内市场需求,构建消费驱动型生产模式④,增强企业对国内消费者的渗透效应,提升国内需求相比国外需求在企业销售中的重要性,从而扩大一般贸易出口占比。因此,数字企业赋能有利于企业挖掘更多的国内消费市场,减少对国外消费市场的依赖,改变企业的国内外需求结构,通过需求侧动力变革加速企业向一般贸易出口转型。 为了考察数字企业赋能对中国对外贸易方式转型的理论机制,本文在布兰特和莫罗(2017)异质性企业贸易组织决策模型的基础上,进一步参考了伊顿等(2022)、阿尔科拉基斯等(2023)的研究,引入企业对中间品与消费者的双重搜寻匹配设定,构建了数字企业赋能影响企业贸易方式选择的理论模型,从理论上证明了数字企业赋能将通过中间品成本下降与需求结构转变两个渠道推动企业出口贸易方式转型。进一步,本文基于中国工商企业数据库披露的企业经营范围信息,使用全新的数字企业特征识别方法得到中国数字企业名单,进而构建数字接近度指标反映和刻画数字企业赋能。在此基础上,结合2000~2016年中国海关数据库和2007~2016年全国税收调查数据库,实证考察了数字企业赋能中国企业对外贸易方式转型效能,从中间品成本下降与需求结构转变两个方面检验与分析了其中的理论机制。最后,为了考察数字企业赋能中国对外贸易方式转型的调整机制,本文参考福斯特等(2001)提出的FHK分解范式,对中国一般贸易出口占比进行分解,并根据分解结果构建计量模型,检验了数字企业赋能中国对外贸易方式转型的企业内、企业间与出口动态效应。