云南省图书馆机构用户,欢迎您!

国有企业在吸收并化解我国经济体系中面临的各种重大风险发挥着重要作用,然而关于其作用机理的理论研究相对较少。本文利用LASSO-VAR模型构建A股上市公司的高维风险溢出网络,度量国有企业吸收风险水平,进而构建计量模型检验国有企业吸收风险及其机制。实证研究发现,国有企业显著吸收并化解风险在企业间的传染,尤其是在风险较高时期。特别地,国有企业主要是通过增加投资间接带动产业链其他企业的需求;提供商业信用供给缓解其他企业资金缺口;以及稳定上游企业的生产活动而实现的。进一步检验还发现,国有企业吸收并化解风险的能力与地方金融发展水平、地方政府的干预程度、企业规模、所处行业性质相关。本文的研究为国有企业稳定经济增长提供新的视角和证据。

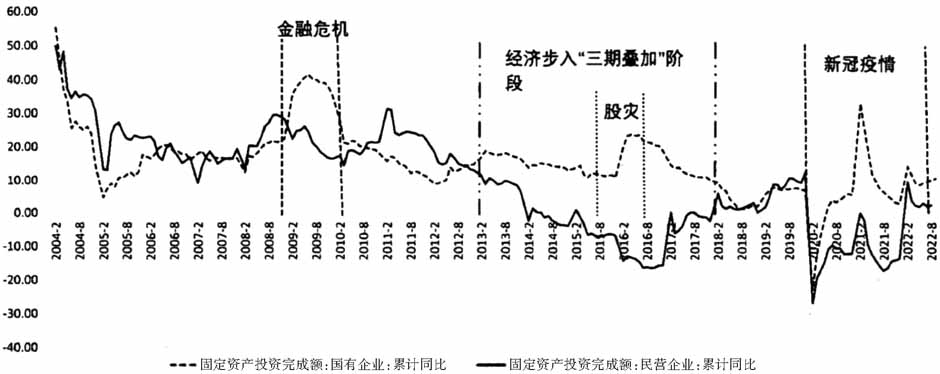

图1 国有企业(虚线)、民营企业(实线)的固定资产投资增速 图1展示了2004年至2022年国有企业和民营企业的固定资产投资增速。图中清楚地传递了两个信息:首先,在经济繁荣、风险较低时期,民营企业的固定资产投资增速基本高于国有企业,例如亚洲金融危机后的全面复苏至2007年的经济高速增长时期、2010年全球金融危机爆发后的复苏至2013年经济转入新常态时期。其次,当经济衰退,企业面临较大的风险冲击时,国有企业的固定资产投资增速显著高于民营企业,如全球金融危机爆发时期、经济转型步入增速换挡期、结构调整阵痛期、前期刺激政策消化期的“三期叠加”阶段、新冠疫情时期。上述数据图直观地表明:当经济运行平稳,面临较低风险冲击时,国有企业投资相对收缩;而当经济面临困难、遭遇较高风险冲击时,国有企业投资却逆势而上,体现显著的逆周期吸收风险特征。民营企业投资则相反,表现为顺周期特征。上述分析初步表明,国有企业作为宏观经济“稳定器”具有吸收并化解风险的特征。 现有探讨国有企业对经济发展作用的文献,主要从其对经济增长作用和经济增长稳定两个方面展开,其中,围绕国有企业对经济增长作用的研究文献众多,而经济稳定方面的研究较少。从其对经济增长作用的研究看,由于国有企业的特殊性质,对其是否促进经济增长一直备受争议。反对者认为存在三个原因导致国有企业的效率低下,对经济增长产生不利影响,分别是:第一,委托—代理问题。国有企业的产权归全体公民所有,但由于所有者与经营者之间存在高度的信息不对称,因而难以实现对管理人员工作绩效的有效激励。再加上国有企业代理链条成本过长,其代理成本也就更大,使得国有企业效率低下[5-7]。第二,搭便车现象。国有企业产权归属于全体公民,因此,个别公民缺乏监督企业管理者的动机,而是希望“搭便车”,这就导致国有企业的管理者产生道德风险问题[8]。第三,预算软约束。作为政府的延伸,国有企业面临的预算约束是“软性的”。由于在产生亏损或面临破产时,国有企业常常能从政府那里得到援助,国有企业的行为和决策因此很少面临竞争压力,从而造成企业管理的无效率[9]。国有企业效率低下导致在相同的资源投入下,国有企业产出低于民营企业。而且预算软约束的存在会使得国有企业挤占民营企业资源,这就进一步导致产出的下降,因此国有企业拖累经济增长。支持者则认为以往研究聚焦于国有企业的微观效率,忽略了国有企业由于政策工具属性而具有的宏观效率[10],国有企业实际上促进了经济增长。事实上,国有企业的逆周期行为对于阻滞经济进一步下滑起到至关重要的作用。经济衰退时期,国有企业由于承担着社会性目标和政策性任务,会选择增加投资[4]。尽管这种做法从微观上看不符合现代企业经营理论,但从宏观看,国有企业通过投资增加了有效需求,进而带动了经济增长。另一方面,国有企业会大量雇佣劳动力[11]。就业人员的增加一方面维护了社会稳定,另一方面保证了家庭的收入稳定,这会平滑危机时期消费下降的幅度,进而保证经济的平稳运行。而且由于国有企业往往处于更加垄断的行业,因此工资水平显著高于非国有企业[12],即使在危机时期,国有企业员工的工资水平依然不会大幅下滑,由此一定程度缓解了经济下滑幅度。可见,虽然国有企业效率低于民营企业,但是它的正外部性在很大程度上抵消了国有企业的低效率[13],故国有企业对于经济增长具有促进作用。 近年来,部分学者开始关注到国有企业的经济稳定作用,这些研究一方面从国有企业的性质和功能定位对国有企业的宏观经济稳定作用进行了理论分析[14,15],他们均肯定了国有企业具有稳定宏观经济的能力;另一方面,少数学者从实证角度肯定了国有企业的宏观经济稳定能力。郭婧和马光荣[4]从投资视角出发,研究了国有经济的宏观经济稳定能力,发现非国有经济投资具有明显的顺周期性,但国有经济投资的波动性较小,且具有一定逆周期性。王贤彬和黄亮雄[16]从经济增长压力视角入手,发现经济增长压力导致国有经济比重显著提高,而国有经济比重提高在经济下行时期显著遏制经济增长速度的下滑,即国有经济担当着稳定经济增长的压舱石作用。

图1 国有企业(虚线)、民营企业(实线)的固定资产投资增速 图1展示了2004年至2022年国有企业和民营企业的固定资产投资增速。图中清楚地传递了两个信息:首先,在经济繁荣、风险较低时期,民营企业的固定资产投资增速基本高于国有企业,例如亚洲金融危机后的全面复苏至2007年的经济高速增长时期、2010年全球金融危机爆发后的复苏至2013年经济转入新常态时期。其次,当经济衰退,企业面临较大的风险冲击时,国有企业的固定资产投资增速显著高于民营企业,如全球金融危机爆发时期、经济转型步入增速换挡期、结构调整阵痛期、前期刺激政策消化期的“三期叠加”阶段、新冠疫情时期。上述数据图直观地表明:当经济运行平稳,面临较低风险冲击时,国有企业投资相对收缩;而当经济面临困难、遭遇较高风险冲击时,国有企业投资却逆势而上,体现显著的逆周期吸收风险特征。民营企业投资则相反,表现为顺周期特征。上述分析初步表明,国有企业作为宏观经济“稳定器”具有吸收并化解风险的特征。 现有探讨国有企业对经济发展作用的文献,主要从其对经济增长作用和经济增长稳定两个方面展开,其中,围绕国有企业对经济增长作用的研究文献众多,而经济稳定方面的研究较少。从其对经济增长作用的研究看,由于国有企业的特殊性质,对其是否促进经济增长一直备受争议。反对者认为存在三个原因导致国有企业的效率低下,对经济增长产生不利影响,分别是:第一,委托—代理问题。国有企业的产权归全体公民所有,但由于所有者与经营者之间存在高度的信息不对称,因而难以实现对管理人员工作绩效的有效激励。再加上国有企业代理链条成本过长,其代理成本也就更大,使得国有企业效率低下[5-7]。第二,搭便车现象。国有企业产权归属于全体公民,因此,个别公民缺乏监督企业管理者的动机,而是希望“搭便车”,这就导致国有企业的管理者产生道德风险问题[8]。第三,预算软约束。作为政府的延伸,国有企业面临的预算约束是“软性的”。由于在产生亏损或面临破产时,国有企业常常能从政府那里得到援助,国有企业的行为和决策因此很少面临竞争压力,从而造成企业管理的无效率[9]。国有企业效率低下导致在相同的资源投入下,国有企业产出低于民营企业。而且预算软约束的存在会使得国有企业挤占民营企业资源,这就进一步导致产出的下降,因此国有企业拖累经济增长。支持者则认为以往研究聚焦于国有企业的微观效率,忽略了国有企业由于政策工具属性而具有的宏观效率[10],国有企业实际上促进了经济增长。事实上,国有企业的逆周期行为对于阻滞经济进一步下滑起到至关重要的作用。经济衰退时期,国有企业由于承担着社会性目标和政策性任务,会选择增加投资[4]。尽管这种做法从微观上看不符合现代企业经营理论,但从宏观看,国有企业通过投资增加了有效需求,进而带动了经济增长。另一方面,国有企业会大量雇佣劳动力[11]。就业人员的增加一方面维护了社会稳定,另一方面保证了家庭的收入稳定,这会平滑危机时期消费下降的幅度,进而保证经济的平稳运行。而且由于国有企业往往处于更加垄断的行业,因此工资水平显著高于非国有企业[12],即使在危机时期,国有企业员工的工资水平依然不会大幅下滑,由此一定程度缓解了经济下滑幅度。可见,虽然国有企业效率低于民营企业,但是它的正外部性在很大程度上抵消了国有企业的低效率[13],故国有企业对于经济增长具有促进作用。 近年来,部分学者开始关注到国有企业的经济稳定作用,这些研究一方面从国有企业的性质和功能定位对国有企业的宏观经济稳定作用进行了理论分析[14,15],他们均肯定了国有企业具有稳定宏观经济的能力;另一方面,少数学者从实证角度肯定了国有企业的宏观经济稳定能力。郭婧和马光荣[4]从投资视角出发,研究了国有经济的宏观经济稳定能力,发现非国有经济投资具有明显的顺周期性,但国有经济投资的波动性较小,且具有一定逆周期性。王贤彬和黄亮雄[16]从经济增长压力视角入手,发现经济增长压力导致国有经济比重显著提高,而国有经济比重提高在经济下行时期显著遏制经济增长速度的下滑,即国有经济担当着稳定经济增长的压舱石作用。