云南省图书馆机构用户,欢迎您!

02

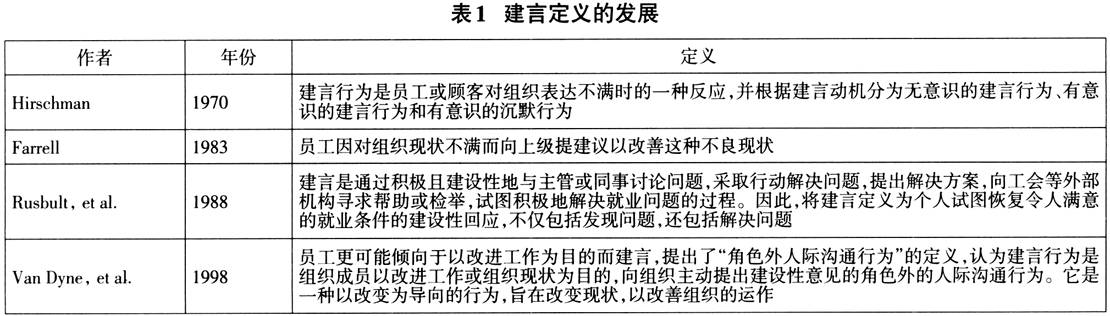

目前针对建言行为的研究主要包括建言行为的前因研究和建言行为引起的后果研究。建言行为的前因的研究主要有三方面:个体因素、团队与组织因素、领导行为因素。其中个体因素包括人格特性、经验背景和员工个人感知类因素等。团队与组织因素包括团队特征、组织的建言机制、团队建言氛围、团队创新范围等。领导行为因素包括领导风格和领导—员工关系。具体如表2所示。 针对建言行为引起的后果研究主要围绕建言个人、团队与组织两个层次来分析其引起的后果。从建言后果来看,建言的影响并不一定都是正面的,它既有积极的一面,也有消极的一面。积极的一面体现在,建言能够纠正现有问题和差错,帮助寻求更恰当的解决方法。但是,不恰当地建言可能会损害人际关系,损害团队与组织绩效,甚至会对建言者自身产生不利的影响。 根据上文关于建言的研究回顾,可以看到学者们对建言的研究主要是在角色外的视角提出的建言(extra-role voice),对于角色内建言行为(in-role voice)关注较少。 二、内部审计的定义及角色定位 (一)内部审计的定义 内部审计的定义随着内部审计在组织中角色的变化而变化。过去二十多年时间,内部审计的角色发生了巨大的变化,从作为组织内部的监督组织,侧重财务、业务的遵守性审计,转变为偏向增值性的战略服务,从被动的、事后的、促进资产保值性质的角色到主动、展望与预测未来、提供建议等的角色转变。1947年,国际内部审计师协会(IIA)发表《内部审计职责说明书》,首次提出内部审计的定义为“内部审计是建立在审查财务、会计和其经营活动基础上的独立评价活动。它为管理提供保护性和建设性的服务,处理财务与会计问题,有时也涉及经营管理中的问题。”1971年,国际内部审计师协会(IIA)更新内部审计定义为“内部审计是建立在审查经营活动基础上的独立评价活动,并为管理提供服务,是一种衡量、评价其控制有效性的管理控制。”这标志着内部审计从财务审计向经营审计转变。1999年,国际内部审计师协会(IIA)再次修订内部审计定义,明确提出内部审计的活动包括鉴证活动和咨询活动,“内部审计是一项独立、客观的鉴证和咨询活动,旨在增加机构的价值,改善机构的经营。它通过建立系统、合规的方式进行评价并提高机构风险管理、风险控制和管理过程的效率,从而帮助一个机构达到其目标。”这一修改标志着内部审计的关键活动从传统的鉴证扩展为鉴证和咨询。2001年,国际内部审计师协会进一步提出内部审计的目的是为组织增加价值和改善组织运营,强调内部审计要实现增加组织价值的目标,就必须平衡好咨询服务与确认服务的发展与实施。 内部审计的关键活动从传统的鉴证转变为鉴证与咨询,这不仅是因为内部审计自身发展的要求,还因为需求方——组织利益相关者提出的要求和期望。2015年全球内部审计共同知识体系(简称“CBOK”)强调了内部审计在风险管理中增加价值的需求,利益相关者被问及除了传统的保证工作之外,内部审计的范围应该包括哪些方面,其中排在前三位,占比78%认为,可根据组织的风险情况,确定并向经理提供适当的风险管理框架、实践和流程。 最新的内部审计定义都提到了鉴证与咨询,如国际内部审计师协会(IIA)(2017)对于内部审计的定义如下,“内部审计是一项独立的、客观的保证和咨询活动,旨在增加价值和改善组织的运作。它通过采用系统的、规范的方法来评估和改进风险管理、控制和治理过程的有效性,帮助组织实现其目标”。中国审计署2018年发布的第11号令《审计署关于内部审计工作的规定》中提到内部审计是指“对本单位及所属单位财政财务收支、经济活动、内部控制、风险管理实施独立、客观的监督、评价和建议,以促进单位完善治理、实现目标的活动”。

目前针对建言行为的研究主要包括建言行为的前因研究和建言行为引起的后果研究。建言行为的前因的研究主要有三方面:个体因素、团队与组织因素、领导行为因素。其中个体因素包括人格特性、经验背景和员工个人感知类因素等。团队与组织因素包括团队特征、组织的建言机制、团队建言氛围、团队创新范围等。领导行为因素包括领导风格和领导—员工关系。具体如表2所示。 针对建言行为引起的后果研究主要围绕建言个人、团队与组织两个层次来分析其引起的后果。从建言后果来看,建言的影响并不一定都是正面的,它既有积极的一面,也有消极的一面。积极的一面体现在,建言能够纠正现有问题和差错,帮助寻求更恰当的解决方法。但是,不恰当地建言可能会损害人际关系,损害团队与组织绩效,甚至会对建言者自身产生不利的影响。 根据上文关于建言的研究回顾,可以看到学者们对建言的研究主要是在角色外的视角提出的建言(extra-role voice),对于角色内建言行为(in-role voice)关注较少。 二、内部审计的定义及角色定位 (一)内部审计的定义 内部审计的定义随着内部审计在组织中角色的变化而变化。过去二十多年时间,内部审计的角色发生了巨大的变化,从作为组织内部的监督组织,侧重财务、业务的遵守性审计,转变为偏向增值性的战略服务,从被动的、事后的、促进资产保值性质的角色到主动、展望与预测未来、提供建议等的角色转变。1947年,国际内部审计师协会(IIA)发表《内部审计职责说明书》,首次提出内部审计的定义为“内部审计是建立在审查财务、会计和其经营活动基础上的独立评价活动。它为管理提供保护性和建设性的服务,处理财务与会计问题,有时也涉及经营管理中的问题。”1971年,国际内部审计师协会(IIA)更新内部审计定义为“内部审计是建立在审查经营活动基础上的独立评价活动,并为管理提供服务,是一种衡量、评价其控制有效性的管理控制。”这标志着内部审计从财务审计向经营审计转变。1999年,国际内部审计师协会(IIA)再次修订内部审计定义,明确提出内部审计的活动包括鉴证活动和咨询活动,“内部审计是一项独立、客观的鉴证和咨询活动,旨在增加机构的价值,改善机构的经营。它通过建立系统、合规的方式进行评价并提高机构风险管理、风险控制和管理过程的效率,从而帮助一个机构达到其目标。”这一修改标志着内部审计的关键活动从传统的鉴证扩展为鉴证和咨询。2001年,国际内部审计师协会进一步提出内部审计的目的是为组织增加价值和改善组织运营,强调内部审计要实现增加组织价值的目标,就必须平衡好咨询服务与确认服务的发展与实施。 内部审计的关键活动从传统的鉴证转变为鉴证与咨询,这不仅是因为内部审计自身发展的要求,还因为需求方——组织利益相关者提出的要求和期望。2015年全球内部审计共同知识体系(简称“CBOK”)强调了内部审计在风险管理中增加价值的需求,利益相关者被问及除了传统的保证工作之外,内部审计的范围应该包括哪些方面,其中排在前三位,占比78%认为,可根据组织的风险情况,确定并向经理提供适当的风险管理框架、实践和流程。 最新的内部审计定义都提到了鉴证与咨询,如国际内部审计师协会(IIA)(2017)对于内部审计的定义如下,“内部审计是一项独立的、客观的保证和咨询活动,旨在增加价值和改善组织的运作。它通过采用系统的、规范的方法来评估和改进风险管理、控制和治理过程的有效性,帮助组织实现其目标”。中国审计署2018年发布的第11号令《审计署关于内部审计工作的规定》中提到内部审计是指“对本单位及所属单位财政财务收支、经济活动、内部控制、风险管理实施独立、客观的监督、评价和建议,以促进单位完善治理、实现目标的活动”。