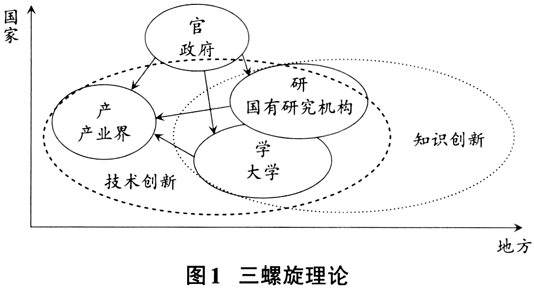

一、引言 科技创新是推动国家高质量发展的关键因素,而科技成果转化是将科技创新成果转变为现实生产力的首要环节。根据熊彼特理论(Schumpeterian Theory)和新古典增长理论(Neoclassical Growth Theory),创新和技术进步被视为经济可持续增长的主要决定因素。近年来我国对科技成果的转化越来越重视,出台了一系列政策(Chen等,2016),提升了企业的科技创新能力(Shi等,2019),以科技创新支撑高质量发展。广西审计厅2023年7月披露的《关于2022年度自治区本级预算执行和其他财政收支的审计工作报告》显示,通过审计9所区管高校2020~2022年度财政补助高校专项资金管理使用情况后发现:有1所高校累计获得财政投入科研经费1.79亿元,实施科研项目702个,仅有5个项目成果实现市场转化,占比0.71%;有1所高校累计获得财政投入科研经费1.31亿元,实施科研项目862个,实现成果转化0个。此外,高校科技项目的立项存在聚焦重点不够突出的问题。有3所高校实施的2075个科研项目中,811个项目的预算经费仅为10万元以下,占比达到39.08%。有4所高校的科研项目资金净结余达到6682.28万元,这笔巨额资金被长期闲置,未及时盘活。可见,我国一些高校虽然获得了大量的科研经费支持,但科技成果的转化相对较低。由于科技成果转化具有周期长、风险大、市场需求不确定等特征(Ho等,2014),传统的按照会计年度进行审查的审计方法已不符合科技成果转化的特征,因此应倡导采用开放式创新方式,以更灵活地应对这些挑战(Fu等,2014)。 为了使科技成果顺利转化为现实生产力,解决科技成果转化审计中存在的问题,研究型审计崭露头角。《审计署关于印发全国审计机关2021年度工作要点的通知》提出,“各级机关应当积极推进研究型审计,助推全面共同富裕的探索与建设”。2021年6月22日中央审计委员会办公室、审计署印发的《“十四五”国家审计工作发展规划》提出,“创新审计理念思路。积极开展研究型审计,系统深入研究和把握党中央、国务院重大经济决策部署的出台背景、战略意图、改革目标等根本性、方向性问题,不断提升审计工作政治性和前瞻性”。可见,研究型审计的重要性被提升至新的高度。这种审计方法强调洞察组织内外部环境,运用数据分析和研究方法揭示隐藏机遇与潜在风险,提升审计的深度和精确度。研究型审计的核心在于其研究导向的思维方式,将审计项目视为研究课题,通过“政治—政策—项目—资金”主线,更好地适应科技成果转化的生态体系,履行监管职责,并为科技成果的顺利转化提供坚实支撑。本文的目的在于探索如何将研究型审计的原则、思维和方法应用于科技成果转化的审计监督体系中,构建高效、协同的监督体系,使研究型审计成为解决科技成果转化问题的有力工具,推动科技创新在国家高质量发展中发挥更加重要的作用。 二、理论分析 (一)科技成果转化及其审计监督体系的理论基础 1.三螺旋理论。三螺旋概念源于生物遗传学,最初用来模式化基因、组织和环境的关系。为研究政府、高校和企业之间的关系,Etzkowitz和Leydesdorff(1998)将三螺旋概念应用到人文社会科学学科中,提出三螺旋理论。该理论认为,要想支持区域创新系统,必须形成一个螺旋状的联系模式,这种缠绕在一起的螺旋由三个链条构成:一是由地方或区域政府及下属机构组成的行政链;二是由研究和学术制度组成的技术科学链;三是由垂直和水平联系的企业构成的生产链。其中,不刻意强调谁是主体,而是强调政府、高校和企业的动态合作关系,以及这些群体的共同利益是给社会创造价值(Etzkowitz和Leydesdorff,2000)。政府、高校和企业三方都可成为动态体系中的领导者、组织者及参与者,每个机构范围在运行过程中除了保持自身的特有作用,还可以部分起到其他机构范围的作用,三者相互协同、互惠互利,彼此重叠,如图1所示。

根据三螺旋理论,政府、高校和企业可被视为科技成果转化审计体系的三个关键主体,它们之间的协同互动对于监督和审查具有重要作用(Caragliu等,2011)。首先,在研究型审计视角下,政府作为政策制定者和资金提供者,在营造创新环境、推动科技政策实施和监督资金使用方面发挥着关键作用(Kleinman等,2018)。政府内部的审计监督重点是关注政治、政策的合理性,以及科技成果转化相关的项目和资金监管方面,确保其有效推动科技成果的转化。其次,高校不仅负责基础研究和人才培养,还直接参与科技成果的创新和转化,审计时需要重视高校在政策执行、研发活动开展和资金使用方面的表现,确保其与政府科技政策和市场需求保持一致。最后,企业作为技术优化和应用的主体,其创新能力和市场表现会直接影响到科技成果的转化效率,审计时需评估企业在利用政府资金、响应市场变化和推动技术商业化方面的能力。总之,三个主体的协同作用是推动科技成果转化的关键,它们之间的合作研发、资源共享和风险管理都需要审计监管,以确保三者之间形成良好的合作关系,共同推动科技成果的有效转化(Zhu等,2022)。 2.系统理论。系统理论的起源可追溯到20世纪30年代和40年代,最初是由生物学家Bertalanffy提出的。他提出“一般系统理论”(General System Theory),旨在创建一个跨学科的理论框架,用于描述和解释不同学科中观察到的复杂系统的共同特征与规律(Bertalanffy,1972)。该理论认为,系统是由各部分(要素)组成并与环境发生关系的复杂整体,具有一定的层次和结构,其功能取决于它的组成部分以及这些部分之间的相互关系。该理论提供了一种全面且综合的视角,认为任何组织或系统都是由众多相互关联且相互作用的部分构成的。在这个框架下,政府、高校和企业不再是孤立的个体,而是构成了一个复杂且动态的整体系统,每个部分的行为和状态都会对系统的其他部分产生影响,从而影响整个系统的性能和效果。