云南省图书馆机构用户,欢迎您!

02

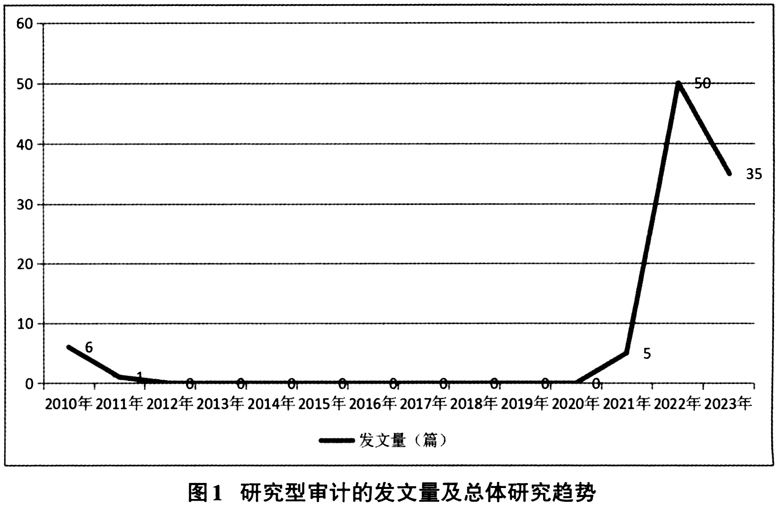

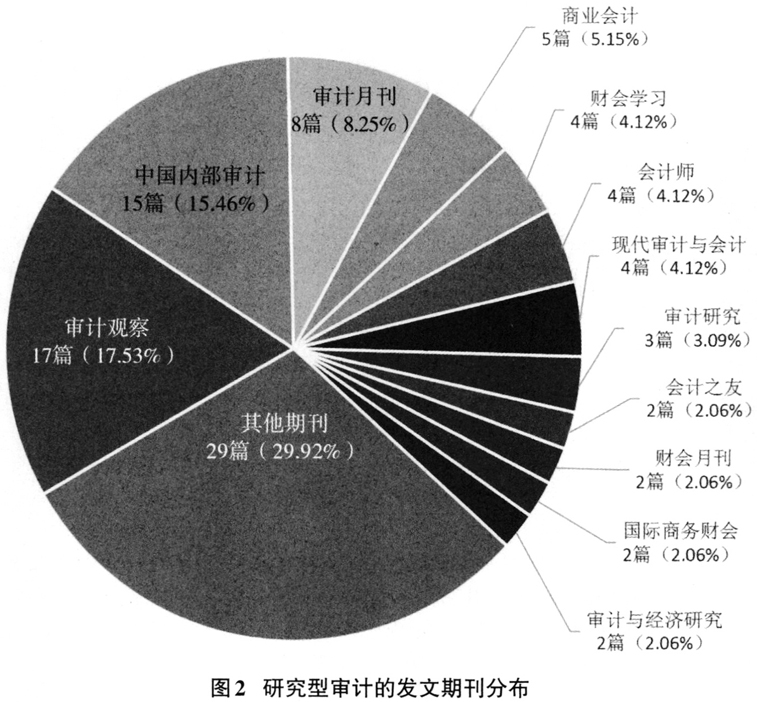

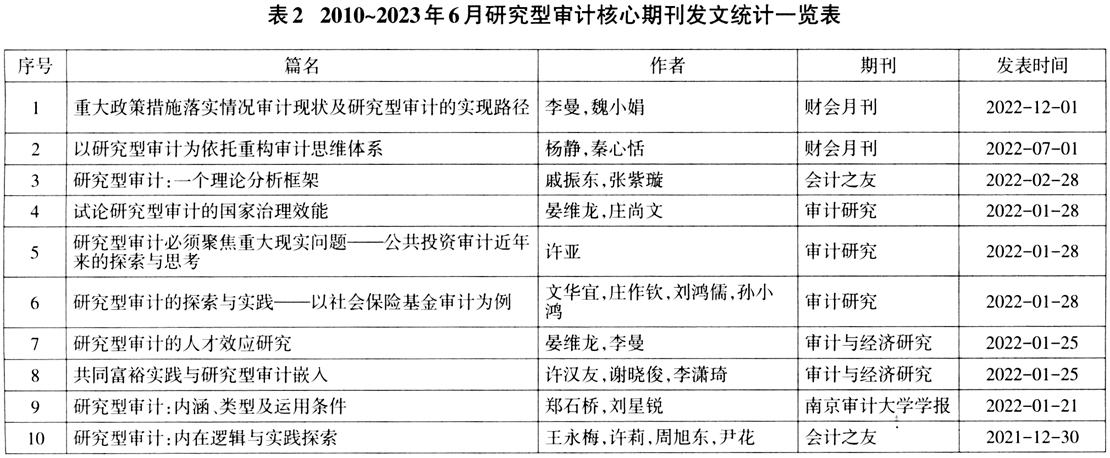

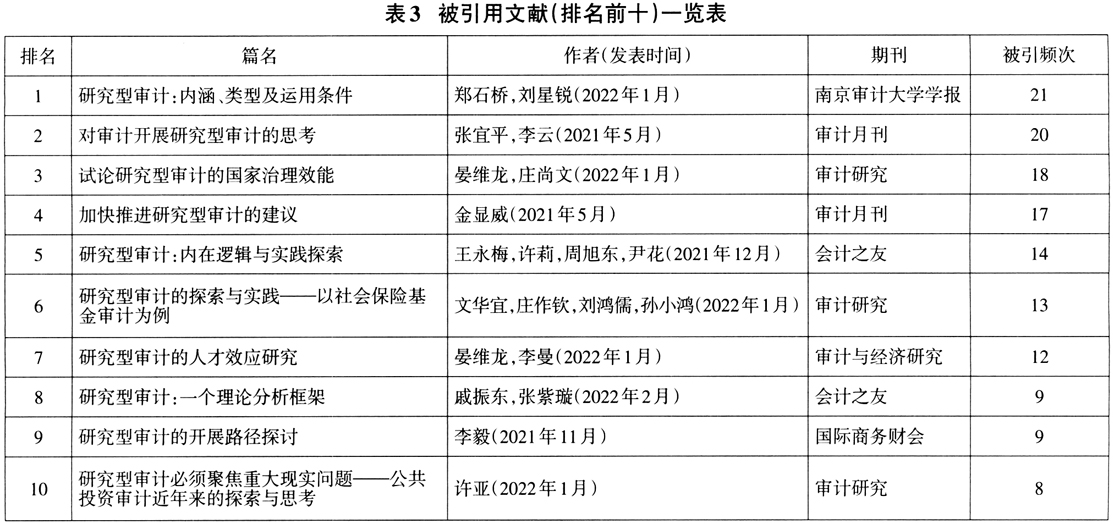

1.发文量及总体研究趋势 通过发文量分析获得年度发文量数据,其数量多少可以反映当年学术界对研究型审计的关注度。笔者统计了中国知网(CNKI)有历史记录开始至2023年6月底的97篇文献的发表时间,年度发文量及研究趋势如图1所示。 根据图1可以看到如下特征:第一,研究型审计的发文记录出现在2010年(6篇文献集中发表于《中国审计》);第二,2011~2020年期间,仅在2011年出现1篇相关文献后,再无学者关注这一研究领域;第三,2021年,《审计月刊》《国际商务财会》《审计观察》及《会计之友》发表5篇研究型审计的相关论文,研究型审计重新回到了学者的视野;第四,2022年研究型审计的发文量增至50篇,仅2023年前6个月的发文数量已达到35篇。至此,学界对该领域的研究开始回暖。 “研究型审计”这一理念是由审计署南京特派办于2009年正式提出的,这可以对2010年、2011年出现的发文记录进行解释。2021年后的发文量则与“研究型审计”的相关政策精神和要求有紧密的关联性。2021年1月,审计署发布《全国审计机关2021年度工作要点》,提出要“积极推进研究型审计”;2021年6月,审计署发布《“十四五”国家审计工作发展规划》,提出要“积极开展研究型审计”;2021年10月,审计署相关负责人在解读新修改的《审计法》时指明要“深入开展研究型审计”。国家层面的政策推动激发了学术界研究的热情。 综上所述,目前研究型审计的相关研究正处于起步阶段,同时表现出较强的政策依附性。 2.文献来源期刊 2010年至2023年6月,研究型审计的97篇文献集中发表于经济类期刊,按照发文数量排序前三位的期刊依次是《审计观察》《中国内部审计》和《审计月刊》,发文期刊分布详情见图2。 在这97篇文献中,发表于核心期刊的有10篇(见表2,包括北大核心、CSSCI),占比10.31%。通过分析可以发现:研究型审计处在研究初期,选题较热、基础性研究居多、文章总量不大,因此核心期刊发文比例相对较高。 3.被引文献分析 根据笔者统计,从研究型审计期刊文献的被引时间来看,2021年底至2022年初发表的文献引用频次相对较高(见表3),这与这一时间段内学界对该研究领域的关注度和发文量有密切相关性,说明学术研究正呈积极发展状态。

1.发文量及总体研究趋势 通过发文量分析获得年度发文量数据,其数量多少可以反映当年学术界对研究型审计的关注度。笔者统计了中国知网(CNKI)有历史记录开始至2023年6月底的97篇文献的发表时间,年度发文量及研究趋势如图1所示。 根据图1可以看到如下特征:第一,研究型审计的发文记录出现在2010年(6篇文献集中发表于《中国审计》);第二,2011~2020年期间,仅在2011年出现1篇相关文献后,再无学者关注这一研究领域;第三,2021年,《审计月刊》《国际商务财会》《审计观察》及《会计之友》发表5篇研究型审计的相关论文,研究型审计重新回到了学者的视野;第四,2022年研究型审计的发文量增至50篇,仅2023年前6个月的发文数量已达到35篇。至此,学界对该领域的研究开始回暖。 “研究型审计”这一理念是由审计署南京特派办于2009年正式提出的,这可以对2010年、2011年出现的发文记录进行解释。2021年后的发文量则与“研究型审计”的相关政策精神和要求有紧密的关联性。2021年1月,审计署发布《全国审计机关2021年度工作要点》,提出要“积极推进研究型审计”;2021年6月,审计署发布《“十四五”国家审计工作发展规划》,提出要“积极开展研究型审计”;2021年10月,审计署相关负责人在解读新修改的《审计法》时指明要“深入开展研究型审计”。国家层面的政策推动激发了学术界研究的热情。 综上所述,目前研究型审计的相关研究正处于起步阶段,同时表现出较强的政策依附性。 2.文献来源期刊 2010年至2023年6月,研究型审计的97篇文献集中发表于经济类期刊,按照发文数量排序前三位的期刊依次是《审计观察》《中国内部审计》和《审计月刊》,发文期刊分布详情见图2。 在这97篇文献中,发表于核心期刊的有10篇(见表2,包括北大核心、CSSCI),占比10.31%。通过分析可以发现:研究型审计处在研究初期,选题较热、基础性研究居多、文章总量不大,因此核心期刊发文比例相对较高。 3.被引文献分析 根据笔者统计,从研究型审计期刊文献的被引时间来看,2021年底至2022年初发表的文献引用频次相对较高(见表3),这与这一时间段内学界对该研究领域的关注度和发文量有密切相关性,说明学术研究正呈积极发展状态。

但是也要看到:现阶段研究型审计期刊文献的被引频次总体还是偏少,总体被引315次,篇平均被引3.25次,被引最高的文献也仅有21次。被引用频次可以反映出某一研究领域具有影响力的学术研究成果状况,因此通过对被引用文献的分析,可以得出结论:目前,研究型审计这一领域的文章质量仍有相当大的提升空间。 4.研究者及研究机构

但是也要看到:现阶段研究型审计期刊文献的被引频次总体还是偏少,总体被引315次,篇平均被引3.25次,被引最高的文献也仅有21次。被引用频次可以反映出某一研究领域具有影响力的学术研究成果状况,因此通过对被引用文献的分析,可以得出结论:目前,研究型审计这一领域的文章质量仍有相当大的提升空间。 4.研究者及研究机构