一、引言 为深入贯彻落实习近平总书记关于教育的重要论述和全国教育大会、新时代全国高等学校本科教育工作会议精神,全面落实《教育部关于加快建设高水平本科教育全面提高人才培养能力的意见》(教高[2018]2号)、《教育部关于深化本科教育教学改革全面提高人才培养质量的意见》(教高[2019]6号)、教育部《高等学校课程思政建设指导纲要》(教高[2020]3号)文件精神,推进新文科建设,加快推进内涵建设和特色发展,积极应对现代信息技术发展和全球产业变革,提高专业人才培养与国家审计事业和经济社会发展的契合度,南京审计大学启动了新一轮本科人才培养方案修订工作,本文对南京审计大学审计学(ACCA)专业人才培养方案的修订进行了探讨。 二、新时代审计人才能力需求分析 (一)ACCA和IFAC的行业调研洞察报告 2021年,ACCA(特许公认会计师公会)和IFAC(国际会计师联合会)联合撰写、发布洞察报告,报告基于对9000多位18~25岁受访者的全球性调查,以及多场雇主圆桌会议和第三方研究,提出未来财会审计行业五种令人振奋的职业领域,具体包括:(1)鉴证倡导者,满足在风险复杂度越来越高、关联性越来越强环境下的企业间鉴证需求;(2)数据领航者,不断积累丰富数据集,利用智能数据前瞻性分析,从日益增长的海量数据中发现重大机遇,为决策者提供支持;(3)企业变革者,作为企业内部职位或者外部顾问,创造变革,推动企业战略实施,帮助组织重塑业务;(4)数字技术组织者,在组织中利用新兴数字技术工具,积极促进企业内部的技术应用和数据治理;(5)可持续发展开拓者,以更加透明且更富有意义的方式捕捉、评估和报告真正推动价值的活动,使之适应多元化资本世界,对利益相关者做出更好的外部披露。 面对这种充满变化的环境,无论人们遵循怎样的职业发展路径,“七大职商”始终不可或缺,包括:(1)专业能力和道德水平(TEQ),按照既定的标准始终如一地执行工作的技能,同时保持最高标准的诚信、独立及专业怀疑;(2)创造力(CQ),在新环境中运用现有知识建立联系、探索潜在成果以及提出新的观点的能力;(3)数字商(DQ),对现有及新兴数字技术、功能、实践及战略的认知和应用;(4)情商(EQ),察觉、调节和管理个人以及他人的情绪,并很好地将其驾驭及应用于任务中的能力;(5)经验(XQ),了解客户需求、实现预期目标以及创造价值的能力和技巧;(6)智商(EQ),习得和运用知识的能力,即思考、推理和解决问题的能力;(7)远见(VQ),通过分析当前动向及事实,准确预测未来趋势并运用创新思维填补空白的能力。 总结以上“七大职商”,专业能力和道德水平(TEQ)、智商(EQ)是一直以来传统人才培养方案的核心,属于知识“深度”的范畴,创造力(CQ)和远见(VQ)需要知识的广度和宽阔的视野,属于知识“宽度”的范畴,数字商(DQ)则是新的智能技术发展对人才培养提出的挑战,属于工作“技术”的范畴,情商(EQ)和经验(XQ)属于人才组织能力、沟通能力等“人际”的范畴。在未来的专业培养中,需要培养拥有专业知识的“深度”,专业视野的“宽度”,掌握最新技术工具,同时具备良好人际沟通、协调和管理能力的全面发展型人才。 (二)审计人才能力需求与课程体系问卷调查结果

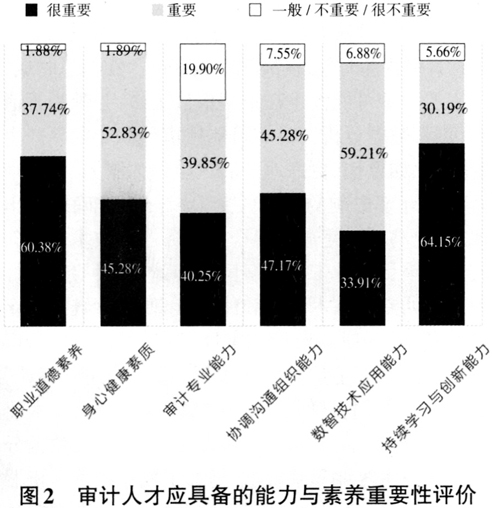

为了更科学地制定人才培养方案,培养符合审计行业发展需要的人才,基于ACCA和IFAC的行业调研洞察报告,我们设计并向用人单位发放了“审计人才能力需求与课程体系调查问卷”,主要从审计专业能力、职业道德素养、持续学习与创新能力、数智技术应用能力、身心健康素质及协调沟通组织能力六个方面进行了问卷调查。最终共获得153份有效调研样本。其中50.94%受访者来自会计师事务所,30.19%来自企业,9.43%来自事业单位,7.55%来自国家机关,1.89%来自其他单位。受访者包括注册会计师审计、内部审计和政府审计从业人员,分布广泛,具有代表性。关于审计行业人才应具备的能力与素养,调查结果如图2所示。

因为选择一般、不重要、很不重要三项的数据量很小,所以图中合并为一项列示,其中,认为“持续学习与创新能力”很重要的占比最高,占比64.15%;其次是“职业道德素养”,为60.38%;第三是“协调沟通组织能力”,占比47.17%;第四是“身心健康素质”,占比45.28%;第五是“审计专业能力”,占比40.25%;第六是“数智技术应用能力”,占比33.91%。但是,如果将“重要”与“很重要”两个选项相加,认为“职业道德素养”“身心健康素质”“持续学习与创新能力”“数智技术应用能力”和“协调沟通组织能力”重要的样本均超过了90%。 三、审计学(ACCA)专业人才培养方案问题分析