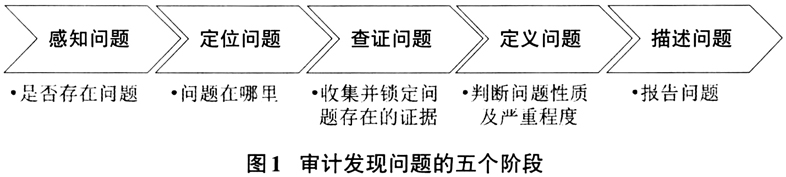

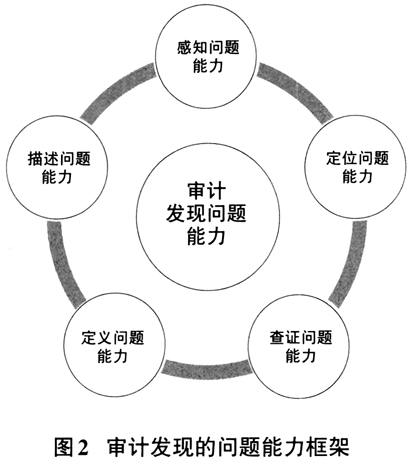

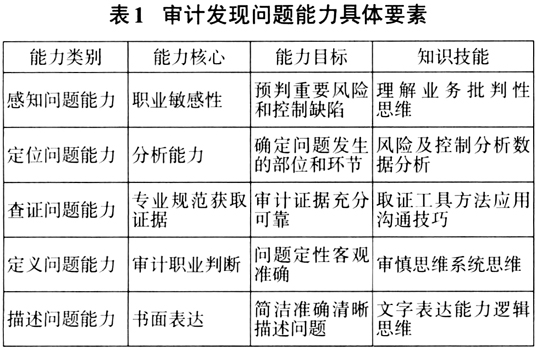

一、审计发现问题能力的重要性 内部审计通过发现问题和推动问题解决,履行审计监督职责,实现审计价值。发现问题是审计人员的基本功和看家本领,提升推动审计事业高质量发展的审计发现问题能力,是对新时代内部审计人员的基础性要求。审计发现问题能力的重要性主要体现在以下三个方面。 (一)发现问题是审计履职的基本要求 审计是党和国家监督体系的重要组成部分,是推动国家治理体系和治理能力现代化的重要力量。审计的本质是经济监督,发现问题是审计履职的基本要求。习近平总书记强调“要拓展审计监督广度和深度,消除监督盲区,加大对党中央重大政策措施贯彻落实情况跟踪审计力度,加大对经济社会运行中各类风险隐患揭示力度”“以审计精神立身、以创新规范立业、以自身建设立信”。党的二十大报告指出,要“提高防范化解重大风险能力,严密防范系统性安全风险”。审计署党组书记、审计长侯凯提出,要重点培养审计人员能查能说能写本领。审计人员只有精准揭示问题、客观反映问题、推动解决问题,才能统筹发展和安全,把握方向和全局,在组织防控重要风险、完善内部控制、提升治理效能等方面,发挥审计职能作用。 (二)审计发现问题能力是审计人员的核心能力 2006年,国际内部审计师协会知识共同体组织(CBOK)对审计从业人员胜任能力开展问卷调查。结果表明,受调查者一致认同审计人员应具备的重要专业技能包括理解业务、风险分析、数据采集和分析、访谈。2006年,针对首席审计官的同一调查对审计师的18种能力按重要性由高到低进行了排序,其中,分析能力、沟通能力、书面表达能力、认知和解决问题能力、审慎性思维排在前五位。2016年,CBOK发布的《内部审计人员最需具备的七项技能——为您的组织建立最佳的人才组合》调查报告显示,分析/批判性思维、沟通能力排在内部审计人员最需具备的能力前两位。上述能力都与审计发现问题能力密切相关,是审计人员的核心能力。 (三)提升审计发现问题能力是审计创新的重点内容 内部审计具有极强的专业性、综合性和挑战性,需要持续研究创新审计理论和技术工具方法,研究新业务、新业态带来的新风险,培育与组织发展目标相匹配的审计发现问题能力,揭示组织经营管理变化带来的新问题。随着大数据、人工智能、移动互联、云计算、物联网、区块链等新技术在审计中的应用,审计技术方法持续创新,审计发现问题能力的内涵和外延也不断扩展,其重要性愈加显现。业界在审计能力方面进行持续研究,徐向真等(2020)提出审计人员应具备能力素质的框架,刘力云等(2019)提出新时代我国审计干部专业胜任能力框架,袁敏(2021)认为内审人员需具备很强的沟通技能、变革思维、分析性乃至批判性思维。但理论界对审计发现问题能力的构成研究较少,在“知网”中以2019年1月到2023年6月为时间段,以“审计发现问题能力”为关键词进行搜索,未搜索到相关专业文献,以“审计能力”为关键词搜索到专业文献138篇,相关文献也未对审计发现问题能力进行系统的阐述。因此,对审计发现问题能力进行系统深入分析,构建审计发现问题能力框架,探索提升审计发现问题能力的有效路径,能够为系统性、持续性、针对性提升审计发现问题能力提供支撑,具有很强的现实意义。 二、审计发现问题能力框架 审计发现问题是一个循序渐进、系统分析判断的过程,可以将其过程划分为感知问题、定位问题、查证问题、定义问题、描述问题五个递进的阶段,分别对应是否存在问题、问题在哪里、收集并锁定问题存在的证据、判断问题性质及严重程度、报告问题(如图1所示)。 审计发现问题的过程即展现审计发现问题能力的过程,对应以上五个阶段。将审计发现问题能力解构为感知问题能力、定位问题能力、查证问题能力、定义问题能力、描述问题能力,形成逻辑架构,构建审计发现问题能力框架(如下页图2所示),系统性展示审计人员发现问题所需要的专业能力,并进一步细分审计发现问题能力具体要素(如下页表1所示),能够为审计人员持续性、针对性提升审计发现问题能力提供参考。

在分析审计发现问题能力时,既要对其进行细分,又要从整体上看待。每一个阶段的能力,能够针对性解决本阶段的重点问题,从流程上支撑解决下一阶段的问题,从根本上服务于发现问题、解决问题的目标。由于各阶段工作重心和任务不同,每一阶段的知识技能要求均有差异,并且有的知识技能要求会涉及多个阶段,如理解业务、沟通、逻辑思维等。在分析框架各阶段具体能力时,应重点分析该阶段的主要知识技能要求。 (一)感知问题能力 感知问题是审计发现问题的起点,解决审计从哪儿入手的问题。感知问题能力的核心是职业敏感性。审计工作要求“大胆假设,小心求证”,其能力目标是在系统审视业务的基础上,判断是否存在问题,预判重要风险和控制缺陷,形成问题初步预判。有经验的审计人员能从审计业务的业务模式上感知风险在哪里,从业务流程上感知哪些控制环节容易出问题,从异常数据中感知可能出现的欺诈或舞弊行为。感知问题能力决定了审计工作的效率和效果。审计人员如果欠缺感知问题能力,就难以从整体上把握审计方向和捕捉风险信号,查证如同盲人摸象、大海捞针,既没有效率,也有可能遗漏重大风险问题。对审计人员的知识技能要求主要包括理解业务以及批判性思维。