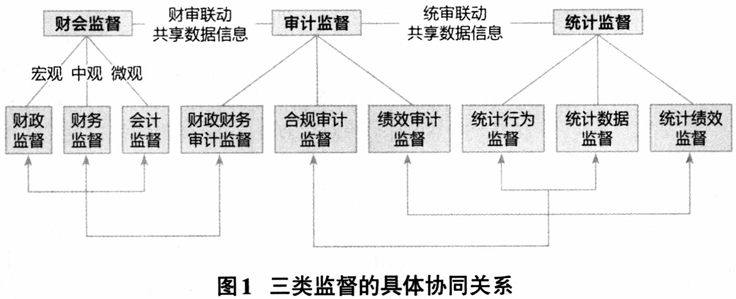

党的二十大报告提出,以党内监督为主导,促进各类监督贯通协调。习近平总书记在二十届中央审计委员会第一次会议上强调,要继续发挥好统筹协调作用,加大工作力度,推动协同落实,提高监督质效,深化审计成果运用,增强监督合力。党和国家监督体系是确保党和国家事业健康发展的关键机制,而审计监督、统计监督和财会监督的贯通协同在推动和完善党和国家监督体系中发挥着重要作用。 审计监督、统计监督、财会监督三者之间相互关联,在范围和作用上具有较强的交叉性,三类监督的贯通融合将对提升监督体系的效率起到较大的作用,同时也会在经济意义上对监督体系产生一定的“溢出效应”。审计监督、统计监督与财会监督是行政监督的三个重要组成部分,三者之间存在交集,通过优化三者之间的关系可以有效实现不同监督体制机制的衔接、协同工作中的相互配合,从而推进国家治理体系和治理能力现代化。深入推进审计监督与其他监督贯通协同机制建设既是落实习近平总书记重要讲话精神的必要举措,也是贯彻党和国家决策部署的必然要求,更是促进审计高质量发展、提升审计服务国家治理体系和治理能力现代化效能的重要途径。总之,做好审计监督、统计监督、财会监督三者贯通协同,将有利于提高监督效率,增强监督效果,提高行业整体水平,促进审计、统计、财会行业的协同发展,推动国家治理体系和治理能力现代化。因此,本文对审计监督、统计监督和财会监督展开分析,剖析当前贯通协同中的问题,并提出对策建议,以期助力国家监督体系发挥更大的效能。 审计监督、统计监督与财会监督的协同思路分析 (一)贯通协同的可行性 1.监督目标的一致性 财会监督致力于维护经济活动秩序、提高资源使用效益、营造公正公平的经济生态环境。统计监督旨在揭露统计造假、弄虚作假问题,规范统计行为,提高统计水平。审计监督的目标主要是从真实性、合法性、效益性三个角度来客观评价经济活动,为维护公众利益、促进廉政建设、保障社会平稳健康运行提供保障。这三种监督最终都服务于国家治理,助力构建新发展格局。审计监督、统计监督、财会监督以及其他监督形式的具体贯通融合在目标上都是为了提高监督的效能和效果,确保经济活动的合规性和透明度,保护社会公共利益。 2.监督主客体的重叠性 审计监督、统计监督、财会监督都将监督客体定位在政府机关、企事业单位、公司及社会团体和其他组织。而在监督主体这一方面,三者同样强调监督主体的多元化。尤其是审计监督与财会监督,二者利用政府部门、单位内部、社会中介机构构建起“三位一体”的主体格局,在日常监督工作中形成互为补充、相互指导的关系。 3.监督内容的交叉性 监督内容的交叉性蕴含了协同监督的内在逻辑。监督内容包括信息共享、资源整合、监督手段的互补等方面。具体来说,审计监督、统计监督与财会监督可以通过共享数据和信息,互相补充和验证监督结果,提高监督的全面性和准确性。此外,各种监督形式可以整合各自的资源和专业知识,形成协同效应,提高监督的专业性和综合性。审计监督、统计监督、财会监督的内容均是围绕信息的真实性,行为的合规性,制度的健全性,绩效的经济性、效率性、效果性,尤其是在经济活动领域监督内容的交叉范围较广。 4.监督职能的重合性 同属于行政监督,审计监督、统计监督与财会监督都以问题为导向,通过追踪资金用途、搜集各种形式的信息、提取相关数据以开展宏观和微观层面的综合分析和客观评价,及时发现并揭示监督客体在“五位一体”总体布局过程中的偏差,并向对应部门出具报告以直观反映监督工作的成果,同时也注重将问题落实到各责任主体、督促监督问题的落实整改。 5.监督方式的相似性 要想精准“把脉”以及时发现问题,监督的方式方法不容小觑。三类监督从事前的调研准备、事中的核查监控到事后的调研督导,都注重对全过程的动态把控。在监督方式上,三者既有专项督查和联合督查,也有前瞻性的预测预判和回顾性的督查整改。在监督方法上,除了问卷调查、专项约谈、专题会议、资料查阅等常规方法,三者交叉之处还体现在对大数据、区块链、云计算等信息化技术的使用,用科技为监督工作提供强大的技术方法支撑,实现大数据时代的“智慧监督”。 (二)贯通协同的具体方式 审计监督、统计监督、财会监督三者之间具有财审联动和统审联动协同关系,如图1所示。财会监督从宏观、中观、微观层面,重点关注财政监督视角下的财税法规和政策执行情况以及预算管理中的特定事项,财务监督视角下的财务收支情况、财务制度执行情况,会计监督视角下的会计信息质量、会计行为规范以及行业执业质量情况。审计监督从财政财务审计为基础的经济监督出发,审查金融、国有企业、农业农村、民生等领域的资金、项目和政策落实情况。统计监督则从统计行为、统计数据以及统计绩效三个层面关注经济社会发展情况、统计违法违纪行为、统计部门工作绩效情况。

在协同方式上,三种监督贯通协调的内在机理包括制定统一的监督标准和规范,建立跨部门、跨领域的协作机制,加强信息系统的互联互通等。制定统一的监督标准和规范,可以使各种监督形式在实践中具有一致性和可比性,提高监督的效能;建立协作机制,可以促进各种监督形式之间的合作与协调,实现资源的共享和监督结果的互认;加强信息系统的互联互通,可以实现数据的共享和信息的流通,提高监督的及时性和全面性。